Ten artykuł stanowi kompleksowy przewodnik po obowiązkach podatkowych związanych ze sprzedażą nieruchomości w Polsce. Dowiesz się, jak prawidłowo rozliczyć podatek dochodowy, kiedy możesz skorzystać ze zwolnienia oraz jakie zmiany w uldze mieszkaniowej czekają nas od 2026 roku, co pozwoli Ci uniknąć błędów i zoptymalizować swoje rozliczenie.

Podatek od sprzedaży nieruchomości: PIT-39 i ulga mieszkaniowa kluczowe informacje dla sprzedających

- Sprzedaż nieruchomości przed upływem 5 lat od końca roku nabycia wymaga złożenia deklaracji PIT-39 i zapłaty 19% podatku od dochodu.

- Okres 5 lat liczy się od końca roku kalendarzowego nabycia lub wybudowania; w przypadku spadku od daty nabycia przez spadkodawcę.

- Kluczowym sposobem na uniknięcie podatku jest ulga mieszkaniowa, wymagająca przeznaczenia środków na własne cele mieszkaniowe w ciągu 3 lat.

- Od 1 stycznia 2026 r. ulga mieszkaniowa zostanie istotnie zmieniona, ograniczając ją dla osób posiadających już inne nieruchomości.

- Dochód do opodatkowania to różnica między przychodem ze sprzedaży a udokumentowanymi kosztami uzyskania przychodu.

- Małżonkowie ze wspólnotą majątkową składają osobne PIT-39, wykazując po połowie przychodów i kosztów.

Zasada 5 lat: Kiedy sprzedaż nieruchomości jest wolna od podatku?

Jedną z najważniejszych kwestii, którą zawsze podkreślam moim klientom, jest słynna „zasada 5 lat”. To właśnie ona decyduje o tym, czy w ogóle musisz martwić się podatkiem dochodowym od sprzedaży nieruchomości. Zgodnie z nią, sprzedaż nieruchomości jest wolna od podatku dochodowego, jeśli nastąpi po upływie 5 lat, licząc od końca roku kalendarzowego, w którym nieruchomość została nabyta lub wybudowana. Jeśli więc sprzedajesz mieszkanie lub dom po tym terminie, nie musisz składać deklaracji PIT-39 ani płacić żadnego podatku. To prosta i bardzo korzystna zasada, która pozwala na swobodne dysponowanie majątkiem bez obciążeń fiskalnych.Jak prawidłowo liczyć okres 5 lat, by uniknąć PIT?

Z mojego doświadczenia wiem, że prawidłowe liczenie 5-letniego okresu bywa źródłem wielu wątpliwości. Kluczowe jest zapamiętanie, że okres ten liczy się od końca roku kalendarzowego, w którym nastąpiło nabycie lub wybudowanie nieruchomości. Nie od daty aktu notarialnego! Przykładowo, jeśli kupiłeś mieszkanie 15 marca 2018 roku, 5-letni okres zaczyna biec od 1 stycznia 2019 roku i upływa 31 grudnia 2023 roku. Oznacza to, że sprzedaż dokonana 1 stycznia 2024 roku (lub później) będzie już zwolniona z podatku. Jeśli natomiast nieruchomość została nabyta 10 grudnia 2018 roku, okres ten również upłynie 31 grudnia 2023 roku, a sprzedaż od 1 stycznia 2024 roku będzie wolna od podatku. Jak widać, data w ciągu roku ma znaczenie, ale zawsze liczymy od końca roku nabycia.

Sprzedaż mieszkania ze spadku lub darowizny: czy zasady są inne?

W przypadku nieruchomości nabytych w drodze spadku, zasada 5 lat działa nieco inaczej, co często zaskakuje podatników. Otóż, okres ten liczy się od daty nabycia lub wybudowania nieruchomości przez spadkodawcę, a nie od daty otrzymania spadku. To bardzo ważna różnica. Jeśli więc odziedziczyłeś mieszkanie, które Twój rodzic kupił 10 lat temu, a Ty sprzedajesz je rok po jego śmierci, to i tak jesteś zwolniony z podatku, ponieważ 5-letni okres upłynął już w momencie, gdy nieruchomość była własnością spadkodawcy. Podobnie jest w przypadku darowizny od najbliższej rodziny, choć tutaj przepisy są bardziej złożone i warto skonsultować się z ekspertem, aby upewnić się co do daty nabycia przez darczyńcę.

PIT-39: Jaki formularz złożyć i w jakim terminie?

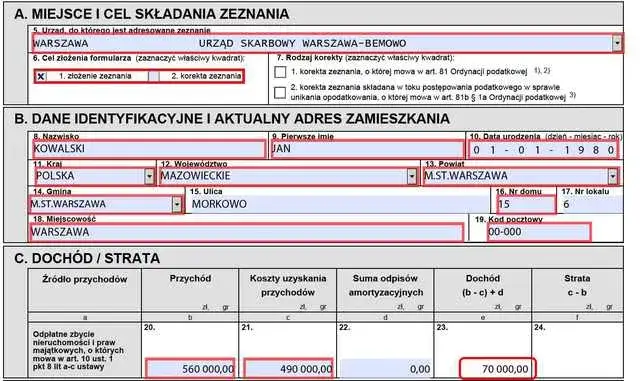

Jeśli już wiesz, że zasada 5 lat Cię nie obejmuje i musisz rozliczyć podatek od sprzedaży nieruchomości, kolejnym krokiem jest wybór odpowiedniego formularza. W tym przypadku właściwą deklaracją do rozliczenia dochodu ze sprzedaży nieruchomości jest PIT-39. To specjalny formularz przeznaczony wyłącznie do tego celu. Nie rozliczasz tego dochodu w swoim rocznym PIT-37 czy PIT-36, co jest częstym błędem. Pamiętaj, aby zawsze sięgać po aktualny wzór formularza, dostępny na stronach Ministerstwa Finansów lub w urzędach skarbowych.

Ostateczny termin na złożenie PIT-39 i zapłatę podatku

Terminy w podatkach są niezwykle ważne i ich niedotrzymanie może skutkować nieprzyjemnymi konsekwencjami. Deklarację PIT-39 należy złożyć do 30 kwietnia roku następującego po roku, w którym nastąpiła sprzedaż nieruchomości. W tym samym terminie musisz również zapłacić ewentualny należny podatek. Przykładowo, jeśli sprzedałeś nieruchomość w 2023 roku, masz czas na złożenie PIT-39 i uregulowanie podatku do 30 kwietnia 2024 roku. Zawsze zaznaczam moim klientom, aby nie zostawiali tego na ostatnią chwilę im wcześniej się tym zajmiesz, tym spokojniejsza głowa.

Obliczanie podatku: Jak ustalić kwotę należną fiskusowi?

Wiele osób mylnie zakłada, że podatek od sprzedaży nieruchomości płaci się od całej kwoty uzyskanej ze sprzedaży. Nic bardziej mylnego! Podatek dochodowy w wysokości 19% naliczany jest od dochodu, a nie od przychodu. Przychód to po prostu cena, za jaką sprzedałeś nieruchomość. Dochód natomiast to różnica między tym przychodem a udokumentowanymi kosztami jego uzyskania. To rozróżnienie jest fundamentalne i pozwala na legalne obniżenie podstawy opodatkowania, a co za tym idzie kwoty podatku.

Stawka 19%: Jak poprawnie wyliczyć kwotę należnego podatku krok po kroku

Pozwólcie, że wyjaśnię to krok po kroku. Stawka podatku dochodowego od sprzedaży nieruchomości wynosi niezmiennie 19%. Aby poprawnie wyliczyć należną kwotę, musisz najpierw ustalić swój dochód. Robimy to w następujący sposób:

- Ustal przychód: Jest to cena sprzedaży nieruchomości, pomniejszona o koszty związane ze sprzedażą (np. prowizja pośrednika, opłaty notarialne, jeśli pokrył je sprzedający).

- Ustal koszty uzyskania przychodu: Są to wszystkie udokumentowane wydatki, które poniosłeś w związku z nabyciem i ulepszeniem nieruchomości (o czym szerzej za chwilę).

- Oblicz dochód: Od przychodu odejmij koszty uzyskania przychodu. Jeśli wynik jest dodatni, masz dochód. Jeśli ujemny, to poniosłeś stratę i nie płacisz podatku.

- Oblicz podatek: Pomnóż uzyskany dochód przez stawkę 19%.

Warto pamiętać, że jeśli skorzystasz z ulgi mieszkaniowej, to część lub całość dochodu może być zwolniona z opodatkowania, co znacząco obniży lub całkowicie wyeliminuje podatek.

Praktyczny przykład: Obliczamy podatek od sprzedaży mieszkania

Aby to lepiej zobrazować, przygotowałem prosty przykład:

- Cena sprzedaży nieruchomości (przychód): 500 000 zł

- Cena nabycia nieruchomości: 350 000 zł

- Koszty remontu i modernizacji (udokumentowane): 50 000 zł

- Opłaty notarialne i prowizja pośrednika przy sprzedaży: 10 000 zł

Krok 1: Obliczenie przychodu do opodatkowania

Przychód ze sprzedaży = 500 000 zł (cena sprzedaży) - 10 000 zł (koszty sprzedaży) = 490 000 zł

Krok 2: Obliczenie kosztów uzyskania przychodu

Koszty = 350 000 zł (cena nabycia) + 50 000 zł (koszty remontu) = 400 000 zł

Krok 3: Obliczenie dochodu

Dochód = 490 000 zł (przychód) - 400 000 zł (koszty) = 90 000 zł

Krok 4: Obliczenie należnego podatku

Podatek = 90 000 zł * 19% = 17 100 zł

Jak widać, dzięki odliczeniu kosztów, podatek płacimy od znacznie mniejszej kwoty niż cena sprzedaży, co jest kluczowe dla optymalizacji rozliczenia.

Koszty uzyskania przychodu: Jak legalnie obniżyć podatek?

Możliwość zaliczenia poniesionych wydatków do kosztów uzyskania przychodu to jeden z najskuteczniejszych sposobów na legalne obniżenie podstawy opodatkowania, a tym samym kwoty podatku. To obszar, w którym wielu podatników popełnia błędy, nie odliczając wszystkich należnych im kosztów. Do kosztów uzyskania przychodu zalicza się udokumentowane wydatki, takie jak:

- Cena nabycia lub koszt wybudowania nieruchomości: To podstawowy i zazwyczaj największy koszt.

- Koszty transakcyjne: Opłaty notarialne (np. taksa notarialna, opłaty sądowe za wpisy do księgi wieczystej) poniesione przy nabyciu nieruchomości, podatek od czynności cywilnoprawnych (PCC) zapłacony przy zakupie, a także prowizja dla pośrednika nieruchomości, jeśli to sprzedający ją pokrywał.

- Udokumentowane nakłady na remont, modernizację lub przebudowę: Wszystkie wydatki, które zwiększyły wartość nieruchomości i zostały poniesione po jej nabyciu (np. wymiana okien, instalacji, ocieplenie, rozbudowa, generalny remont). Ważne, aby były one udokumentowane fakturami.

- W przypadku nabycia w drodze darowizny lub spadku: Można zaliczyć zapłacony podatek od spadków i darowizn.

Jakie dokumenty musisz zgromadzić, by udowodnić poniesione koszty?

Kluczem do skutecznego odliczenia kosztów jest ich udokumentowanie. Bez odpowiednich papierów urząd skarbowy nie uzna Twoich wydatków. Dlatego tak ważne jest, aby gromadzić wszystkie niezbędne dokumenty, takie jak:- Akt notarialny nabycia nieruchomości (potwierdzający cenę zakupu).

- Faktury VAT lub rachunki imienne za materiały budowlane, usługi remontowe, prace wykończeniowe. Pamiętaj, że muszą one być wystawione na Ciebie.

- Potwierdzenia opłat notarialnych i sądowych związanych z nabyciem.

- Dowody zapłaty PCC przy zakupie nieruchomości.

- Umowa z pośrednikiem nieruchomości i dowód zapłaty prowizji (jeśli dotyczy).

- Dowód zapłaty podatku od spadków i darowizn (jeśli dotyczy).

W przypadku kontroli skarbowej, to Ty musisz udowodnić poniesienie i celowość tych wydatków. Brak dokumentacji oznacza brak możliwości odliczenia.

Czego na pewno nie odliczysz? Najczęstsze błędy podatników

Niestety, nie wszystkie wydatki związane z nieruchomością mogą zostać zaliczone do kosztów uzyskania przychodu. Warto znać te ograniczenia, aby uniknąć błędów w rozliczeniu. Do kosztów na pewno nie zaliczysz:

- Wydatków na umeblowanie czy zakup sprzętu AGD, nawet jeśli jest to sprzęt w zabudowie kuchennej. Są to elementy wyposażenia, a nie trwale związane z nieruchomością nakłady zwiększające jej wartość.

- Opłat eksploatacyjnych, takich jak czynsz do wspólnoty/spółdzielni, rachunki za media (prąd, gaz, woda), podatek od nieruchomości. Są to bieżące koszty utrzymania, a nie koszty nabycia czy ulepszenia.

- Kosztów, które nie są odpowiednio udokumentowane lub nie mają związku z nabyciem/ulepszeniem nieruchomości.

Zawsze warto dokładnie sprawdzić, czy dany wydatek kwalifikuje się jako koszt, a w razie wątpliwości skonsultować się z doradcą podatkowym.

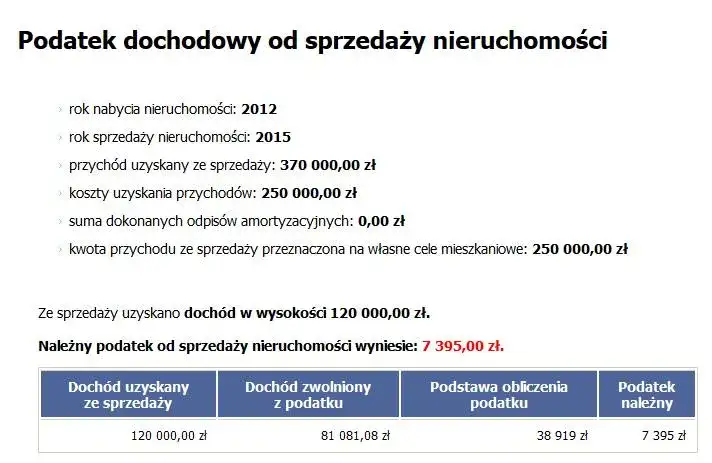

Ulga mieszkaniowa: Twój sposób na uniknięcie podatku

Jeśli sprzedajesz nieruchomość przed upływem 5 lat od końca roku jej nabycia, a nie chcesz płacić 19% podatku, ulga mieszkaniowa jest Twoim najlepszym sprzymierzeńcem. To najpopularniejszy i najskuteczniejszy sposób na uniknięcie podatku dochodowego w takiej sytuacji. Jej podstawowym warunkiem jest przeznaczenie środków uzyskanych ze sprzedaży na własne cele mieszkaniowe. Musisz to zrobić w ciągu 3 lat, licząc od końca roku podatkowego, w którym nastąpiła sprzedaż. Jeśli spełnisz ten warunek, dochód ze sprzedaży nieruchomości (lub jego część, jeśli wydatkujesz tylko część środków) zostanie zwolniony z opodatkowania.

Na co możesz wydać pieniądze ze sprzedaży? Katalog "własnych celów mieszkaniowych"

Katalog "własnych celów mieszkaniowych" jest dość szeroki, co daje dużą elastyczność w planowaniu przyszłych wydatków. Środki ze sprzedaży możesz przeznaczyć między innymi na:

- Zakup nowej nieruchomości mieszkalnej (mieszkania, domu) lub udziału w takiej nieruchomości.

- Zakup gruntu pod budowę domu (działki budowlanej).

- Budowę, rozbudowę, nadbudowę, przebudowę lub remont własnego budynku mieszkalnego lub lokalu mieszkalnego.

- Spłatę kredytu hipotecznego (wraz z odsetkami) zaciągniętego na cele mieszkaniowe (np. na zakup, budowę, remont innej nieruchomości), o ile kredyt został zaciągnięty przed dniem uzyskania przychodu ze sprzedaży.

- Zakup spółdzielczego własnościowego prawa do lokalu mieszkalnego lub prawa do domu jednorodzinnego w spółdzielni mieszkaniowej.

Ważne jest, aby wydatki te faktycznie służyły zaspokojeniu Twoich własnych potrzeb mieszkaniowych, a nie celom inwestycyjnym czy zarobkowym.

Ile masz czasu na wydatkowanie środków, by nie stracić prawa do ulgi?

Jak już wspomniałem, masz 3 lata na wydatkowanie środków na własne cele mieszkaniowe. Ten okres liczy się od końca roku podatkowego, w którym nastąpiła sprzedaż. Jeśli więc sprzedałeś nieruchomość 15 marca 2023 roku, termin na wydatkowanie środków upływa 31 grudnia 2026 roku. To dość długi czas, który daje przestrzeń na spokojne zaplanowanie kolejnych kroków, ale nie należy o nim zapominać. Przekroczenie tego terminu lub niewydatkowanie całej kwoty na cele mieszkaniowe będzie skutkowało koniecznością dopłaty podatku wraz z odsetkami.

Ulga mieszkaniowa 2026: Co zmienia się w przepisach?

Warto być świadomym, że przepisy dotyczące ulgi mieszkaniowej nie są stałe. Planowana jest istotna nowelizacja, która ma wejść w życie od 1 stycznia 2026 roku. Głównym celem tych zmian jest ograniczenie możliwości korzystania z ulgi w celach typowo inwestycyjnych, a skupienie jej na faktycznym zaspokajaniu potrzeb mieszkaniowych. To ważna informacja dla wszystkich, którzy planują sprzedaż nieruchomości w najbliższych latach, ponieważ nowe regulacje mogą znacząco wpłynąć na ich sytuację podatkową.

Koniec z ulgą dla inwestorów? Kogo dotkną nowe, bardziej restrykcyjne przepisy

Nowe przepisy, które mają obowiązywać od 2026 roku, będą bardziej restrykcyjne i dotkną przede wszystkim osoby, które chciałyby wykorzystać ulgę mieszkaniową do obrotu nieruchomościami. Zgodnie z projektem, z ulgi mieszkaniowej (przy zakupie nowej nieruchomości) będzie mogła skorzystać co do zasady tylko osoba, która w momencie ponoszenia wydatku nie jest właścicielem ani współwłaścicielem (w min. 50%) innej nieruchomości mieszkalnej. Oznacza to, że jeśli masz już mieszkanie i kupujesz kolejne, aby w nim zamieszkać, ale masz już inne, to ulga może Ci nie przysługiwać. Istnieją jednak pewne wyjątki, które mają dotyczyć m.in. nieruchomości nabytych w spadku (nie są wliczane do limitu posiadanych nieruchomości) lub objętych wspólnością majątkową małżeńską. To istotna zmiana, która z pewnością wymagać będzie dokładnej analizy indywidualnej sytuacji.

Czy zmiany obejmą Cię, jeśli kupiłeś mieszkanie przed 2026 rokiem? Zasady przejściowe

Na szczęście dla wielu podatników, nowe regulacje dotyczące ulgi mieszkaniowej będą dotyczyć dochodów ze sprzedaży nieruchomości nabytych po 31 grudnia 2025 roku. Oznacza to, że jeśli kupiłeś mieszkanie w 2023 roku i sprzedasz je w 2027 roku, nadal będziesz podlegać obecnym zasadom ulgi mieszkaniowej, nawet jeśli wydatkujesz środki po 2026 roku. To kluczowa zasada przejściowa, która zapewnia pewną stabilność dla tych, którzy już są w trakcie swoich planów mieszkaniowych. Zawsze jednak warto śledzić ostateczny kształt przepisów, gdyż projekty mogą ulec zmianom.

Sprzedaż nieruchomości a wspólność majątkowa: Rozliczenie z małżonkiem

Sprzedaż nieruchomości objętej wspólnością majątkową małżeńską to częsta sytuacja, która rodzi pytania o sposób rozliczenia podatku. Wbrew pozorom, nie składa się jednej wspólnej deklaracji PIT-39. W takim przypadku każdy z małżonków jest zobowiązany do złożenia osobnej deklaracji PIT-39. Jest to ważne, ponieważ każdy z Was ma swoje indywidualne obowiązki podatkowe, nawet jeśli nieruchomość stanowiła Waszą wspólną własność.

Jak prawidłowo podzielić przychody i koszty w deklaracji?

Skoro każdy z małżonków składa osobny PIT-39, naturalne jest pytanie, jak podzielić kwoty w deklaracji. Zasada jest prosta: w przypadku wspólności majątkowej małżeńskiej, każdy z małżonków wykazuje w swojej deklaracji po połowie przychodu i po połowie kosztów uzyskania przychodu. Oznacza to, że jeśli nieruchomość została sprzedana za 500 000 zł, a koszty wyniosły 100 000 zł, to każdy z małżonków wykaże 250 000 zł przychodu i 50 000 zł kosztów. Jest to sprawiedliwy i logiczny podział, który odzwierciedla równy udział w majątku wspólnym.

Przeczytaj również: Kto płaci PCC przy zakupie nieruchomości? Zasady i zwolnienia

Wypełnianie PIT-39: Praktyczny przewodnik bez błędów

Wypełnienie deklaracji PIT-39, choć na pierwszy rzut oka może wydawać się skomplikowane, w rzeczywistości jest dość intuicyjne, jeśli masz pod ręką wszystkie niezbędne dane i dokumenty. Przede wszystkim, upewnij się, że masz aktualny wzór formularza. Kluczowe sekcje to te, w których wykazujesz przychód ze sprzedaży, koszty uzyskania przychodu oraz ewentualny dochód zwolniony z ulgi mieszkaniowej. Zawsze dokładnie sprawdzaj daty nabycia i sprzedaży, a także kwoty, aby uniknąć pomyłek, które mogłyby skutkować koniecznością korekty.

Jak zadeklarować zamiar skorzystania z ulgi mieszkaniowej w PIT-39?

Jeśli planujesz skorzystać z ulgi mieszkaniowej, musisz zadeklarować ten zamiar w PIT-39. Nawet jeśli w momencie składania deklaracji nie wydatkowałeś jeszcze wszystkich środków na cele mieszkaniowe, w odpowiedniej sekcji formularza (często jest to sekcja D) należy zaznaczyć, że zamierzasz skorzystać ze zwolnienia i podać przewidywaną kwotę dochodu, która ma być zwolniona. To bardzo ważne, ponieważ dzięki temu nie będziesz musiał od razu płacić podatku. Urząd skarbowy będzie wiedział, że korzystasz z ulgi i będzie oczekiwał na spełnienie warunków w ciągu 3 lat.