Sprzedaż nieruchomości obciążonej kredytem hipotecznym może wydawać się skomplikowana, ale w rzeczywistości jest to standardowa procedura, którą z powodzeniem przeprowadza się na polskim rynku. Ten kompleksowy przewodnik krok po kroku rozwieje Twoje wątpliwości proceduralne, finansowe i prawne, pokazując, jak bezpiecznie i sprawnie przejść przez cały proces. Przygotowałem go, abyś czuł się pewnie na każdym etapie transakcji.

Sprzedaż mieszkania z kredytem hipotecznym jak bezpiecznie przejść przez proces?

- Współpraca z bankiem jest kluczowa: uzyskaj zaświadczenie o saldzie zadłużenia, numer rachunku technicznego do spłaty oraz promesę wykreślenia hipoteki.

- Przygotuj komplet dokumentów, w tym numer księgi wieczystej, podstawę nabycia i zaświadczenia o braku zaległości.

- Transakcja może być sfinansowana gotówką przez kupującego lub jego własnym kredytem hipotecznym, co wymaga porozumienia między bankami.

- Pamiętaj o potencjalnych kosztach: prowizja banku za wcześniejszą spłatę kredytu (jeśli umowa ją przewiduje) oraz podatek dochodowy PIT (możliwa ulga mieszkaniowa).

- Notariusz pełni kluczową rolę w zabezpieczeniu spłaty kredytu i prawidłowym przebiegu transakcji.

Sprzedaż mieszkania z kredytem: czy to powód do stresu? Rozwiewamy mity

Wiele osób obawia się sprzedaży nieruchomości, na której ciąży kredyt hipoteczny. Zupełnie niepotrzebnie! Z mojego doświadczenia wynika, że to absolutnie standardowa procedura na polskim rynku, a banki przez lata usprawniły związane z nią procesy. Dzięki odpowiedniemu przygotowaniu i solidnej wiedzy, cały proces może przebiec sprawnie, bezpiecznie i bez zbędnego stresu. Kluczem jest zrozumienie kolejnych etapów i świadome działanie.

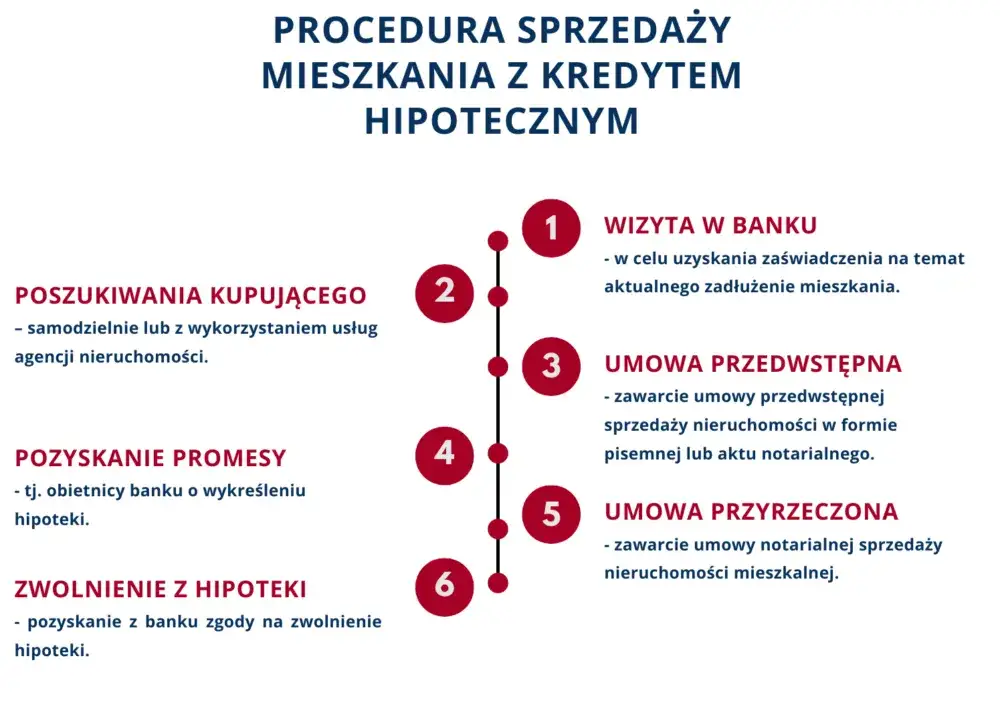

Krok 1: Sprawdź kluczowe informacje w banku, zanim wystawisz ogłoszenie

Zanim jeszcze pomyślisz o wystawieniu ogłoszenia, najważniejszym i pierwszym krokiem jest kontakt z bankiem, który udzielił Ci kredytu. To absolutna podstawa, która pozwoli Ci uniknąć niespodzianek. Musisz uzyskać kilka kluczowych informacji: przede wszystkim aktualne saldo zadłużenia, czyli precyzyjną kwotę pozostałą do spłaty. Poproś również o numer rachunku technicznego, na który należy przelać środki w celu całkowitej spłaty kredytu. Niezwykle istotna jest także promesa wykreślenia hipoteki o tym opowiem szerzej za chwilę. Koniecznie sprawdź też w swojej umowie kredytowej, czy bank przewiduje prowizję za wcześniejszą spłatę kredytu. Ta wiedza pozwoli Ci realnie ocenić koszty i przygotować się finansowo.

Jakie dokumenty z banku będą Ci absolutnie niezbędne?

- Zaświadczenie o aktualnym saldzie zadłużenia: Ten dokument precyzyjnie określa, ile pieniędzy pozostało do spłaty Twojego kredytu hipotecznego. Jest to kluczowa informacja dla kupującego i notariusza.

- Numer rachunku technicznego do spłaty kredytu: To specjalny numer konta, na który należy przelać środki w celu całkowitej i ostatecznej spłaty Twojego zobowiązania.

- Promesa wykreślenia hipoteki: To pisemne przyrzeczenie banku, że po otrzymaniu pełnej kwoty kredytu, wyrazi zgodę na wykreślenie hipoteki z księgi wieczystej nieruchomości. Jest to dokument o fundamentalnym znaczeniu dla bezpieczeństwa transakcji.

Promesa wykreślenia hipoteki: Twoja gwarancja dla kupującego

Promesa wykreślenia hipoteki to dokument, który stanowi najważniejszą gwarancję dla kupującego. Mówiąc wprost, jest to pisemne zobowiązanie banku, że po otrzymaniu pełnej kwoty zadłużenia, wyrazi zgodę na usunięcie wpisu o hipotece z księgi wieczystej nieruchomości. Dla kupującego to pewność, że po sfinalizowaniu transakcji i spłacie Twojego kredytu, nieruchomość będzie wolna od obciążeń. Promesa ma zazwyczaj określony termin ważności, najczęściej 30 dni, dlatego warto pilnować jej aktualności. Jej posiadanie buduje zaufanie i znacząco ułatwia sprzedaż.

Jak precyzyjnie wycenić mieszkanie z hipoteką, by nie stracić?

Wycena nieruchomościto zawsze kluczowy element procesu sprzedaży, a w przypadku mieszkania z hipoteką nabiera dodatkowego znaczenia. Chcę Cię uspokoić: samo posiadanie kredytu hipotecznego nie powinno bezpośrednio wpływać na rynkową wartość nieruchomości. Rynek ocenia nieruchomość, a nie Twoje zobowiązania. Jednak transparentność i prawidłowe zarządzanie procesem sprzedaży są absolutnie kluczowe, abyś nie stracił na transakcji.

Analiza rynku: Jak zadłużenie wpływa na cenę ofertową?

Muszę to jasno podkreślić: samo zadłużenie nie obniża wartości rynkowej Twojej nieruchomości. Cena powinna odzwierciedlać jej faktyczną wartość rynkową, a nie Twoją sytuację kredytową. Jednakże, jako sprzedający, musisz być świadomy, że informacja o hipotece może wpływać na postrzeganie oferty przez potencjalnych kupujących. Często oczekują oni pełnej jasności i poczucia bezpieczeństwa transakcji. Dlatego tak ważne jest, abyś przeprowadził rzetelną analizę rynku, aby ustalić cenę, która będzie konkurencyjna, ale jednocześnie sprawiedliwa i pozwoli Ci pokryć Twoje zobowiązania oraz uzyskać satysfakcjonujący zysk.

Ukryte koszty, o których musisz wiedzieć: prowizje i opłaty bankowe

Sprzedając nieruchomość z kredytem hipotecznym, musisz być przygotowany na kilka dodatkowych kosztów. Warto je uwzględnić w swoich kalkulacjach:

- Prowizja banku za wcześniejszą spłatę kredytu: To bardzo ważny punkt. Sprawdź swoją umowę kredytową wiele banków nalicza prowizję za wcześniejszą spłatę kredytu, zwłaszcza jeśli umowa została zawarta w ciągu pierwszych 3-5 lat lub dotyczy kredytów ze stałą stopą procentową. Kwota ta może wynosić od 0% do nawet kilku procent spłacanej kwoty.

- Koszty notarialne: Standardowo koszty aktu notarialnego pokrywa kupujący. Jednak zawsze warto być świadomym ich wysokości, ponieważ w niektórych sytuacjach (np. przy podziale kosztów) mogą Cię dotyczyć.

- Ewentualne wynagrodzenie dla agencji nieruchomości: Jeśli korzystasz z usług pośrednika, pamiętaj o prowizji, którą będziesz musiał zapłacić po sfinalizowaniu transakcji.

Czy opłaca się nadpłacić część kredytu tuż przed sprzedażą?

To jest strategiczne pytanie, na które nie ma jednej uniwersalnej odpowiedzi. Nadpłacenie części kredytu tuż przed sprzedażą może być korzystne z kilku powodów. Po pierwsze, jeśli Twoja umowa kredytowa przewiduje prowizję za wcześniejszą spłatę naliczaną od pozostałego kapitału, nadpłacając kredyt, możesz obniżyć tę prowizję. Po drugie, mniejsze zadłużenie może uprościć rozliczenia u notariusza i sprawić, że transakcja będzie bardziej przejrzysta dla kupującego. Zawsze jednak musisz dokładnie sprawdzić warunki swojej umowy kredytowej i skonsultować się z bankiem, aby upewnić się, że taka strategia faktycznie przyniesie Ci korzyści finansowe.

Proces sprzedaży krok po kroku: Jak to wygląda w praktyce?

Gdy już masz wszystkie niezbędne informacje z banku i wiesz, jak wycenić swoją nieruchomość, czas przejść do praktycznych aspektów sprzedaży. W zależności od tego, w jaki sposób kupujący będzie finansował zakup, proces może przebiegać na dwa główne sposoby. Omówię je szczegółowo, abyś wiedział, czego się spodziewać.

Scenariusz 1: Twój kupujący płaci gotówką droga na skróty

To zazwyczaj prostszy i szybszy scenariusz. Kiedy kupujący dysponuje gotówką, po podpisaniu umowy sprzedaży u notariusza, środki są dzielone. Kluczowe jest to, że część kwoty, odpowiadająca Twojemu zadłużeniu, jest przelewana bezpośrednio na rachunek techniczny banku, który udzielił Ci kredytu. To zapewnia natychmiastową spłatę Twojego zobowiązania. Pozostała kwota, czyli różnica między ceną sprzedaży a saldem kredytu, trafia na Twoje konto. Notariusz dba o to, aby wszystkie przelewy zostały wykonane prawidłowo i zgodnie z umową.

Jak wygląda podział płatności u notariusza?

W przypadku transakcji gotówkowej, notariusz odgrywa kluczową rolę w zabezpieczeniu interesów obu stron. To u niego, w dniu podpisania aktu notarialnego, następuje podział płatności. Notariusz, na podstawie zaświadczenia z banku i promesy wykreślenia hipoteki, sporządza odpowiednie zapisy w akcie. Kupujący, zamiast przekazywać całą kwotę Tobie, dokonuje dwóch przelewów: jeden, w wysokości Twojego zadłużenia, bezpośrednio na rachunek techniczny Twojego banku, a drugi pozostałą kwotę na Twoje konto. To gwarantuje, że kredyt zostanie spłacony, zanim Ty otrzymasz resztę pieniędzy.

Kiedy bank zwolni hipotekę i co musisz zrobić?

Po całkowitej spłacie kredytu, co jest potwierdzone przez Twój bank, instytucja finansowa ma obowiązek wystawić dokument potwierdzający uregulowanie zobowiązania oraz zgodę na wykreślenie hipoteki z księgi wieczystej. To bardzo ważny moment! Następnie, jako sprzedający (lub częściej notariusz w Twoim imieniu, na podstawie odpowiedniego pełnomocnictwa), musisz złożyć wniosek o wykreślenie hipoteki w sądzie wieczystoksięgowym. Sąd, po weryfikacji dokumentów, dokona stosownego wpisu w księdze wieczystej, co oznacza, że nieruchomość będzie już całkowicie wolna od obciążeń.

Scenariusz 2: Kupujący również bierze kredyt co to zmienia?

Ten scenariusz jest nieco bardziej złożony, ponieważ wymaga zaangażowania dwóch banków: Twojego, który udzielił Ci kredytu, oraz banku kupującego, który finansuje jego zakup. W takiej sytuacji nie ma "gotówki" do bezpośredniego podziału. Zamiast tego, bank kupującego przelewa środki z jego kredytu, a proces wymaga ścisłej współpracy i porozumienia między obiema instytucjami finansowymi. To oznacza więcej formalności i koordynacji, ale jest to również bardzo częsty sposób finalizacji transakcji.

Porozumienie między bankami: Kto za co odpowiada?

W tym wariancie kluczowe jest porozumienie między bankiem kupującego a Twoim bankiem. Bank kupującego, po pozytywnej decyzji kredytowej, przelewa część środków z kredytu kupującego bezpośrednio na spłatę Twojego kredytu hipotecznego. Pozostała część, po odjęciu Twojego zadłużenia, trafia na Twoje konto. Banki ustalają między sobą warunki, terminy tych przelewów oraz niezbędne dokumenty. Często wymaga to dodatkowych zaświadczeń i uzgodnień, co może wydłużyć proces, ale jest to standardowa praktyka, która zapewnia bezpieczeństwo obu stronom.

Jakie ryzyka niesie ten wariant i jak się zabezpieczyć?

Zaangażowanie dwóch banków w transakcję niesie ze sobą pewne ryzyka, przede wszystkim związane z potencjalnymi opóźnieniami w procesowaniu dokumentów czy koniecznością koordynacji działań. Każdy bank ma swoje wewnętrzne procedury, co może wydłużyć czas oczekiwania na przelewy. Aby zminimalizować te ryzyka, zawsze doradzam precyzyjne zapisy w umowie przedwstępnej, które jasno określą terminy i warunki płatności, a także konsekwencje ich niedotrzymania. Niezwykle ważny jest również stały kontakt z oboma bankami, aby na bieżąco monitorować status procesowania dokumentów i przelewów.

Umowa przedwstępna: Jak skonstruować ją bezpiecznie dla obu stron?

Umowa przedwstępna to jeden z najważniejszych dokumentów w procesie sprzedaży nieruchomości, a w przypadku, gdy w grę wchodzi kredyt hipoteczny, jej znaczenie jest jeszcze większe. To ona zabezpiecza interesy obu stron i stanowi fundament całej transakcji. Prawidłowo skonstruowana umowa przedwstępna pozwoli Ci spać spokojnie.

Kluczowe zapisy, które muszą znaleźć się w umowie przy kredycie hipotecznym

Aby umowa przedwstępna była bezpieczna i skuteczna, szczególnie w kontekście kredytu hipotecznego, musi zawierać kilka kluczowych zapisów:

- Dokładna kwota zadłużenia wobec Twojego banku na dzień podpisania umowy przedwstępnej.

- Numer rachunku technicznego Twojego banku, na który ma nastąpić spłata kredytu.

- Informacja o promesie wykreślenia hipoteki, w tym jej data wydania i termin ważności.

- Precyzyjne terminy spłaty kredytu oraz złożenia wniosku o wykreślenie hipoteki.

- W scenariuszu z kredytem kupującego warunki współpracy banków, w tym termin, w jakim bank kupującego przeleje środki na spłatę Twojego kredytu.

- Zapisy dotyczące zadatku lub zaliczki (o czym za chwilę).

Zadatek czy zaliczka? Co jest korzystniejsze, gdy w grę wchodzi bank?

Różnica między zadatkiem a zaliczką jest kluczowa, szczególnie gdy w transakcję zaangażowany jest bank. Zadatek, w przypadku odstąpienia od umowy przez jedną ze stron, daje większe zabezpieczenie finansowe. Jeśli kupujący zrezygnuje, zadatek przepada na Twoją korzyść. Jeśli to Ty odstąpisz, musisz zwrócić zadatek w podwójnej wysokości. Zaliczka natomiast podlega zwrotowi w pełnej wysokości niezależnie od tego, która strona odstąpi od umowy. Z mojego doświadczenia, w sytuacji, gdy sprzedajesz nieruchomość z kredytem hipotecznym, zadatek jest zdecydowanie korzystniejszy. Oferuje on większe zabezpieczenie i motywuje obie strony do doprowadzenia transakcji do końca, co jest szczególnie ważne przy złożonych procesach bankowych.

Jak określić realny termin zawarcia umowy końcowej?

Ustalenie realistycznego terminu zawarcia umowy końcowej to bardzo ważny element, który często bywa niedoceniany. Zbyt krótki termin może prowadzić do niepotrzebnego stresu i problemów, a zbyt długi do niepewności. Musisz wziąć pod uwagę kilka czynników: czas potrzebny na uzyskanie wszystkich dokumentów z Twojego banku (zaświadczenia, promesy), czas, jaki kupujący potrzebuje na uzyskanie ostatecznej decyzji kredytowej (jeśli bierze kredyt), a także ewentualne opóźnienia proceduralne, które zawsze mogą się zdarzyć. Zazwyczaj optymalny termin to 1-3 miesiące, ale zawsze dostosuj go do konkretnej sytuacji i upewnij się, że obie strony są zgodne co do harmonogramu.

Finał u notariusza: O czym musisz pamiętać w tym kluczowym dniu?

Dzień podpisania aktu notarialnego to zwieńczenie całego procesu sprzedaży. To moment, w którym formalnie przenosisz własność nieruchomości i finalizujesz transakcję. Aby wszystko przebiegło sprawnie i bezproblemowo, musisz być odpowiednio przygotowany. To kluczowy dzień, więc warto zadbać o każdy szczegół.

Komplet dokumentów na stół: Ostateczna checklista sprzedającego

W dniu podpisania aktu notarialnego musisz mieć ze sobą komplet dokumentów. Przygotowałem dla Ciebie ostateczną listę, aby niczego nie przeoczyć:

- Numer księgi wieczystej nieruchomości.

- Podstawa nabycia nieruchomości (np. akt notarialny kupna-sprzedaży, umowa darowizny, prawomocne postanowienie sądu o stwierdzeniu nabycia spadku).

- Zaświadczenie o braku zaległości w opłatach (czynsz do wspólnoty/spółdzielni, rachunki za media prąd, gaz, woda).

- Zaświadczenie o braku osób zameldowanych w nieruchomości.

- Zaświadczenie z banku o aktualnym saldzie zadłużenia wraz z promesą wykreślenia hipoteki.

- Twój dowód osobisty (lub paszport).

Rola notariusza w zabezpieczeniu spłaty Twojego kredytu

Notariusz odgrywa absolutnie kluczową rolę w zabezpieczeniu interesów obu stron, a w szczególności w prawidłowej spłacie Twojego kredytu. To on, jako osoba zaufania publicznego, dba o to, aby wszystkie zapisy w akcie notarialnym były zgodne z prawem i ustaleniami stron. Notariusz precyzyjnie określa w akcie, że część środków ze sprzedaży (odpowiadająca Twojemu zadłużeniu) zostanie przekazana bezpośrednio na rachunek Twojego banku, zgodnie z promesą. To daje pewność, że kredyt zostanie spłacony, a Ty nie będziesz musiał się martwić o jego uregulowanie. Notariusz czuwa nad całym procesem płatności.

Co dzieje się tuż po podpisaniu aktu? Środki na koncie i rozliczenie z bankiem

Bezpośrednio po podpisaniu aktu notarialnego, następuje realizacja przelewów. Jeśli kupujący płaci gotówką, środki są przelewane zgodnie z ustaleniami część do Twojego banku na spłatę kredytu, a reszta na Twoje konto. W przypadku kredytu kupującego, jego bank uruchamia transzę na spłatę Twojego kredytu. Po otrzymaniu środków, Twój bank potwierdza spłatę kredytu i wydaje ostateczne zaświadczenie oraz zgodę na wykreślenie hipoteki. Następnie, notariusz lub Ty sam, składasz wniosek do sądu wieczystoksięgowego o wykreślenie hipoteki. To moment, w którym możesz odetchnąć z ulgą transakcja została sfinalizowana, a Ty jesteś wolny od zobowiązania.

Rozliczenia po sprzedaży: Podatki i ostateczne formalności

Sprzedaż nieruchomości to nie tylko przekazanie kluczy i pieniędzy. Po sfinalizowaniu transakcji czekają Cię jeszcze pewne obowiązki, głównie związane z rozliczeniami podatkowymi i ostatecznymi formalnościami. Warto być świadomym tych kwestii, aby uniknąć nieprzyjemnych niespodzianek.

Kiedy musisz zapłacić 19% podatku od sprzedaży i jak tego legalnie uniknąć?

Zgodnie z polskim prawem, jeśli sprzedajesz nieruchomość przed upływem 5 lat, licząc od końca roku kalendarzowego, w którym nastąpiło jej nabycie, musisz zapłacić 19% podatku dochodowego (PIT) od dochodu. Dochód to różnica między przychodem ze sprzedaży a kosztem nabycia. Jest jednak sposób, aby legalnie uniknąć tego podatku to tzw. ulga mieszkaniowa. Możesz z niej skorzystać, jeśli środki uzyskane ze sprzedaży przeznaczysz na własne cele mieszkaniowe w ciągu 3 lat, licząc od końca roku podatkowego, w którym nastąpiła sprzedaż. To bardzo ważna informacja, która może zaoszczędzić Ci sporo pieniędzy.

Ulga mieszkaniowa w praktyce: Na co możesz przeznaczyć pieniądze?

Ulga mieszkaniowa to świetne rozwiązanie, które pozwala uniknąć podatku od sprzedaży nieruchomości, jeśli odpowiednio zainwestujesz uzyskane środki. Oto przykłady celów mieszkaniowych, na które możesz przeznaczyć pieniądze, aby skorzystać z ulgi:

- Zakup nowej nieruchomości mieszkalnej (mieszkania, domu).

- Budowa własnego domu jednorodzinnego.

- Remont lub modernizacja własnej nieruchomości mieszkalnej.

- Spłata kredytu hipotecznego (wraz z odsetkami) zaciągniętego na własne cele mieszkaniowe.

- Zakup gruntu pod budowę domu.

Pamiętaj, że masz 3 lata na przeznaczenie tych środków, licząc od końca roku, w którym sprzedałeś nieruchomość.

Przeczytaj również: Grzejnik elektryczny: Jak dogrzać mieszkanie tanio i bezpiecznie?

Ostateczne zamknięcie tematu: Jak potwierdzić wykreślenie hipoteki z księgi wieczystej?

Ostatnim etapem, który daje pełne poczucie bezpieczeństwa i zamknięcia tematu, jest potwierdzenie wykreślenia hipoteki z księgi wieczystej. Po złożeniu wniosku do sądu wieczystoksięgowego i upływie pewnego czasu (który może się różnić w zależności od obłożenia sądu), sąd dokona wpisu. Możesz to zweryfikować na kilka sposobów. Najprostszym jest sprawdzenie wpisu w elektronicznej księdze wieczystej online, wpisując numer KW nieruchomości. Możesz również udać się do sądu wieczystoksięgowego i uzyskać oficjalne potwierdzenie dokonania wpisu. Dopiero wtedy masz stuprocentową pewność, że nieruchomość jest już całkowicie wolna od obciążeń.