Zrozumienie zasad dotyczących podatku od nieruchomości jest absolutnie kluczowe dla każdego właściciela. To obowiązkowe obciążenie finansowe, które ma bezpośredni wpływ na domowy budżet, a jego wysokość zależy od wielu czynników, w tym od lokalizacji i przeznaczenia nieruchomości. Warto więc poznać szczegóły, aby uniknąć niespodzianek i świadomie zarządzać swoimi finansami.

Podatek od nieruchomości w 2026 roku kluczowe informacje o stawkach, płatnikach i terminach.

- Podatek od nieruchomości jest podatkiem lokalnym, a jego ostateczne stawki uchwalają rady gmin, nie mogąc przekroczyć limitów ogłoszonych przez Ministra Finansów.

- Podatnikami są m.in. właściciele nieruchomości, użytkownicy wieczyści gruntów oraz posiadacze samoistni obiektów budowlanych.

- Maksymalne stawki na 2026 rok są waloryzowane w oparciu o wskaźnik inflacji i różnią się znacząco w zależności od przeznaczenia nieruchomości (mieszkalne, gospodarcze, budowle).

- Osoby fizyczne płacą podatek w czterech ratach (15 marca, 15 maja, 15 września, 15 listopada), natomiast osoby prawne co miesiąc do 15. dnia.

- Osoby fizyczne otrzymują decyzję podatkową z urzędu gminy, a osoby prawne samodzielnie obliczają podatek i składają deklarację IN-1.

- Istnieją ustawowe zwolnienia z podatku, a gminy mogą wprowadzać dodatkowe ulgi lokalne.

Podatek od nieruchomości 2026 dlaczego warto go znać?

Podatek od nieruchomościto jeden z podstawowych podatków lokalnych, który musi uiszczać każdy właściciel nieruchomości lub obiektu budowlanego. Jego charakterystyczną cechą jest to, że choć ogólne zasady określa Ustawa o podatkach i opłatach lokalnych, to ostateczne stawki są ustalane przez rady gmin. To oznacza, że wysokość podatku może się różnić w zależności od tego, w której gminie znajduje się Twoja nieruchomość.

Dla mnie, jako eksperta, zawsze podkreślam, że znajomość tych regulacji to podstawa. Podatek ten jest obowiązkowy i ma realny wpływ na domowy budżet, a jego niezrozumienie może prowadzić do niepotrzebnych problemów. Dlatego tak ważne jest, aby wiedzieć, ile, kiedy i komu należy zapłacić.

Kto jest podatnikiem podatku od nieruchomości?

Zgodnie z Ustawą o podatkach i opłatach lokalnych, krąg podmiotów zobowiązanych do płacenia podatku od nieruchomości jest dość szeroki. Nie ogranicza się on wyłącznie do właścicieli, co często bywa mylące. W praktyce podatnikami mogą być zarówno osoby fizyczne, jak i osoby prawne, a także jednostki organizacyjne, które nie posiadają osobowości prawnej, takie jak spółki.

- Właściciele nieruchomości lub obiektów budowlanych: To najbardziej oczywista kategoria. Jeśli jesteś prawnym właścicielem domu, mieszkania, działki czy innego obiektu, to na Tobie spoczywa obowiązek podatkowy.

- Posiadacze samoistni nieruchomości lub obiektów budowlanych: To osoby, które faktycznie władają nieruchomością jak właściciele, nawet jeśli formalnie nimi nie są. Przykładem może być osoba, która w dobrej wierze objęła nieruchomość w posiadanie, sądząc, że jest jej właścicielem.

- Użytkownicy wieczyści gruntów: Użytkowanie wieczyste to specyficzne prawo do korzystania z gruntów Skarbu Państwa lub jednostek samorządu terytorialnego. Pomimo że grunt nie jest własnością użytkownika wieczystego, to na nim spoczywa obowiązek uiszczania podatku od nieruchomości.

- Posiadacze nieruchomości lub ich części albo obiektów budowlanych lub ich części, stanowiących własność Skarbu Państwa lub jednostki samorządu terytorialnego: Ta kategoria dotyczy sytuacji, gdy posiadanie wynika z umowy (np. dzierżawy, najmu) zawartej z właścicielem publicznym lub gdy ktoś posiada taką nieruchomość bez tytułu prawnego.

Co podlega opodatkowaniu podatkiem od nieruchomości?

Podatek od nieruchomości obejmuje trzy główne kategorie, które są szczegółowo zdefiniowane w przepisach. Ważne jest, aby zrozumieć różnice między nimi, ponieważ każda z nich ma swoje specyficzne zasady obliczania podstawy opodatkowania.

Grunty: Opodatkowaniu podlegają wszystkie grunty, z wyjątkiem tych, które są zwolnione z podatku na mocy ustawy lub uchwały rady gminy. Podstawą opodatkowania jest w tym przypadku powierzchnia gruntu, wyrażona w metrach kwadratowych.

Budynki: Podatek dotyczy również budynków lub ich części. Kluczowe jest tutaj pojęcie "powierzchni użytkowej". Oznacza to powierzchnię mierzoną po wewnętrznej długości ścian na wszystkich kondygnacjach, z wyłączeniem klatek schodowych i szybów windowych. Dla budynków mieszkalnych i związanych z działalnością gospodarczą stawki są różne.

Budowle: Ostatnią kategorią są budowle lub ich części, które są związane z prowadzeniem działalności gospodarczej. W przeciwieństwie do gruntów i budynków, podstawą opodatkowania dla budowli jest ich wartość, a nie powierzchnia. Zazwyczaj jest to wartość początkowa budowli, ustalona dla celów amortyzacji.

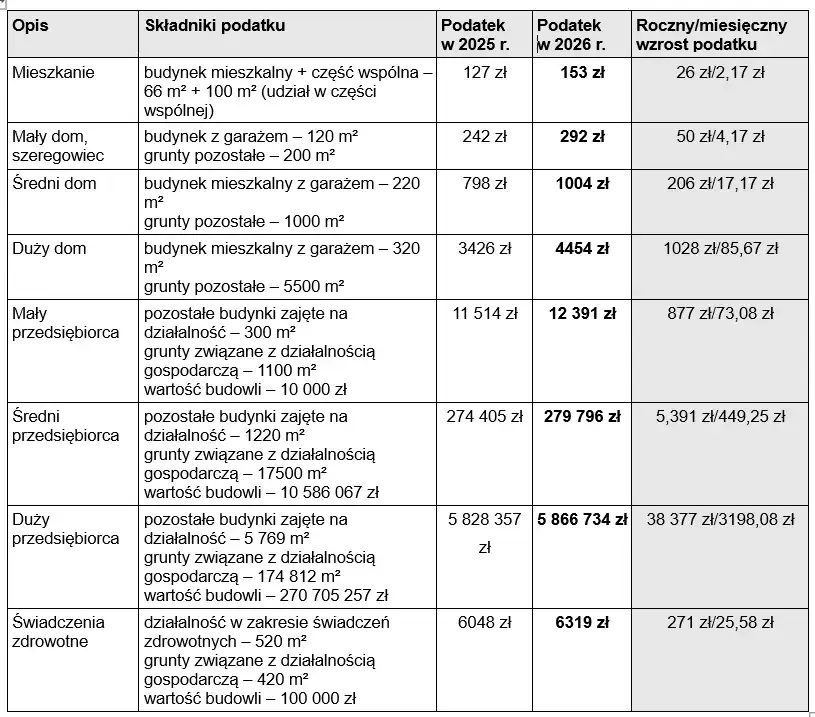

Maksymalne stawki podatku od nieruchomości w 2026 roku

Co roku Minister Finansów ogłasza w Monitorze Polskim maksymalne stawki podatku od nieruchomości, które gminy mogą uchwalić. Stawki te są waloryzowane w oparciu o wskaźnik inflacji za pierwsze półrocze roku poprzedzającego rok podatkowy. To oznacza, że co roku mogą się nieznacznie zmieniać. Poniżej przedstawiam przewidywane maksymalne stawki na rok 2026, oparte na danych i prognozach:

| Rodzaj nieruchomości/gruntu | Maksymalna stawka na 2026 rok |

|---|---|

| Od gruntów związanych z prowadzeniem działalności gospodarczej | 1,38 zł od 1 m² powierzchni |

| Od gruntów pozostałych, w tym zajętych na prowadzenie odpłatnej statutowej działalności pożytku publicznego | 0,74 zł od 1 m² powierzchni |

| Od budynków mieszkalnych | 1,20 zł od 1 m² powierzchni użytkowej |

| Od budynków związanych z prowadzeniem działalności gospodarczej | 34,55 zł od 1 m² powierzchni użytkowej |

| Od budowli | 2% ich wartości |

Podatek od nieruchomości wykorzystywanej w biznesie dlaczego stawki są znacznie wyższe?

Z pewnością zauważyłeś, że stawki podatku od nieruchomości dla obiektów związanych z prowadzeniem działalności gospodarczej są drastycznie wyższe niż te dla nieruchomości mieszkalnych. Wynika to z funkcji i przeznaczenia tych nieruchomości. Państwo i gminy traktują działalność gospodarczą jako źródło dochodu, a nieruchomości służące temu celowi są postrzegane jako narzędzie do generowania zysków. Stąd wyższe obciążenia, które mają rekompensować koszty infrastruktury i usług publicznych, z których przedsiębiorcy również korzystają.

Rola Twojej gminy gdzie sprawdzić, ile realnie zapłacisz w swojej lokalizacji?

Jak już wspomniałem, maksymalne stawki to jedno, ale ostateczną wysokość podatku w Twojej lokalizacji ustala rada gminy. Oznacza to, że gmina może, ale nie musi, wykorzystać pełen limit ogłoszony przez Ministra Finansów. Może uchwalić stawki niższe, co jest korzystne dla mieszkańców. Aby dowiedzieć się, ile dokładnie zapłacisz, musisz sprawdzić uchwałę rady gminy, która dotyczy stawek podatku od nieruchomości na dany rok. Takie uchwały są zazwyczaj publikowane w Biuletynie Informacji Publicznej (BIP) danej gminy.

Kto oblicza podatek od nieruchomości i jak to zgłosić?

Sposób obliczania i zgłaszania podatku od nieruchomości różni się w zależności od tego, czy jesteś osobą fizyczną, czy prawną. To ważna kwestia, którą należy zrozumieć, aby prawidłowo wypełnić swoje obowiązki.

Dla osób fizycznych proces jest znacznie prostszy. To urząd gminy (lub miasta) jest odpowiedzialny za wyliczenie kwoty podatku i przesłanie Ci decyzji podatkowej. Nie musisz samodzielnie obliczać podatku ani składać rocznej deklaracji. Twoim głównym obowiązkiem jest jednak zgłoszenie nabycia nieruchomości w odpowiednim terminie, o czym powiem więcej za chwilę.

Zupełnie inaczej wygląda sytuacja w przypadku osób prawnych oraz jednostek organizacyjnych nieposiadających osobowości prawnej. Te podmioty są zobowiązane do samodzielnego obliczania podatku od nieruchomości. Dodatkowo, co roku muszą składać deklarację na podatek od nieruchomości (formularz IN-1) do właściwego urzędu gminy. To na nich spoczywa pełna odpowiedzialność za prawidłowe wyliczenia i terminowe złożenie dokumentów.

Terminy płatności podatku od nieruchomości w 2026 roku

Terminowość płatności podatku od nieruchomości jest niezwykle ważna, aby uniknąć odsetek za zwłokę. Zasady różnią się dla osób fizycznych i prawnych, dlatego warto je dokładnie zapamiętać.

Dla osób fizycznych:

- Podatek płatny jest w czterech ratach, proporcjonalnych do czasu trwania obowiązku podatkowego.

- Terminy płatności to: do 15 marca, 15 maja, 15 września i 15 listopada.

- Warto pamiętać o ważnej zasadzie: jeśli kwota podatku nie przekracza 100 zł, podatek jest płatny jednorazowo w terminie płatności pierwszej raty, czyli do 15 marca.

Dla osób prawnych i jednostek organizacyjnych:

- Podatek płatny jest w 12 miesięcznych ratach.

- Termin płatności to do 15. dnia każdego miesiąca.

- Wyjątek stanowi rata za styczeń, którą należy uiścić do 31 stycznia.

Zgłoszenie nieruchomości i formalności podatkowe

Po nabyciu nieruchomości, niezależnie od tego, czy jesteś osobą fizyczną czy prawną, musisz dopełnić pewnych formalności, aby urząd mógł prawidłowo naliczyć podatek. To kluczowy etap, którego nie można pominąć.

W przypadku osób fizycznych, po nabyciu nieruchomości (np. kupnie, spadku, darowiźnie), należy zgłosić ten fakt do właściwego urzędu gminy. Jest to bardzo ważne, ponieważ na podstawie tego zgłoszenia urząd wyda decyzję podatkową z wyliczoną kwotą do zapłaty. Brak zgłoszenia może skutkować naliczeniem odsetek lub innymi konsekwencjami prawnymi. Zawsze radzę moim klientom, aby nie zwlekali z tym obowiązkiem.

Osoby prawne i jednostki organizacyjne mają nieco inne obowiązki. To one samodzielnie składają deklarację na podatek od nieruchomości (formularz IN-1) do 31 stycznia każdego roku podatkowego. W tej deklaracji muszą wykazać wszystkie posiadane nieruchomości oraz ich wartość lub powierzchnię, na podstawie których zostanie obliczony podatek. Jest to proces wymagający precyzji i znajomości przepisów.

Informacja IN-1 co to jest i kogo obowiązuje?

Formularz IN-1, czyli Informacja o nieruchomościach i obiektach budowlanych, to dokument, który służy do zgłaszania danych niezbędnych do ustalenia wysokości podatku od nieruchomości. Jest on obowiązkowy dla osób prawnych oraz jednostek organizacyjnych nieposiadających osobowości prawnej. Muszą go złożyć do 31 stycznia każdego roku podatkowego, a także w ciągu 14 dni od zaistnienia zdarzenia mającego wpływ na wysokość opodatkowania (np. nabycia nowej nieruchomości).

Kupiłeś nieruchomość? Masz tylko 14 dni na jej zgłoszenie!

To jest punkt, na który zawsze zwracam szczególną uwagę. Jeśli jesteś osobą fizyczną i kupiłeś, odziedziczyłeś lub w inny sposób nabyłeś nieruchomość, masz tylko 14 dni od daty zaistnienia tego zdarzenia na zgłoszenie tego faktu do urzędu gminy. Jest to niezbędne, aby urząd mógł wydać Ci decyzję podatkową. Przekroczenie tego terminu może skutkować konsekwencjami prawnymi, a przede wszystkim brakiem decyzji i nieuregulowaniem podatku w terminie.

Zwolnienia z podatku od nieruchomości kiedy możesz zapłacić mniej?

Ustawa o podatkach i opłatach lokalnych przewiduje szereg zwolnień z podatku od nieruchomości, które mogą znacząco obniżyć Twoje obciążenia finansowe. Warto zapoznać się z nimi, ponieważ możesz spełniać warunki do skorzystania z niektórych ulg.

- Budowle i grunty wchodzące w skład infrastruktury kolejowej, portowej i lotniskowej: Zwolnienie to dotyczy specyficznych obiektów użyteczności publicznej, które są kluczowe dla funkcjonowania transportu.

- Budynki gospodarcze lub ich części położone na gruntach rolnych, służące wyłącznie działalności rolniczej: To ważne zwolnienie dla rolników, które dotyczy obiektów bezpośrednio związanych z produkcją rolną.

- Nieruchomości zajęte na działalność oświatową: Dotyczy to budynków i gruntów wykorzystywanych przez placówki edukacyjne, takie jak szkoły czy przedszkola.

- Grunty i budynki wpisane indywidualnie do rejestru zabytków, pod warunkiem ich utrzymania i konserwacji: To zwolnienie ma na celu wspieranie właścicieli zabytków w ich ochronie i utrzymaniu.

Zwolnienia dla zabytków jakie warunki trzeba spełnić?

Zwolnienie z podatku od nieruchomości dla gruntów i budynków wpisanych indywidualnie do rejestru zabytków to cenna ulga, ale wiąże się z konkretnymi warunkami. Aby z niej skorzystać, właściciel musi utrzymywać i konserwować nieruchomość zgodnie z przepisami o ochronie zabytków. Oznacza to, że nieruchomość nie może być zaniedbana, a wszelkie prace muszą być prowadzone pod nadzorem konserwatora zabytków. To swego rodzaju wymiana: ulga podatkowa w zamian za dbałość o dziedzictwo.

Działalność rolnicza a podatek od nieruchomości co warto wiedzieć?

Dla osób prowadzących działalność rolniczą istotne jest zwolnienie dotyczące budynków gospodarczych. Jeśli posiadasz budynki lub ich części położone na gruntach rolnych i służą one wyłącznie działalności rolniczej (np. przechowalnie płodów rolnych, obory, stodoły), to są one zwolnione z podatku od nieruchomości. Należy jednak pamiętać, że jeśli takie budynki są wykorzystywane do innej działalności (np. agroturystyki niezwiązanej bezpośrednio z produkcją rolną), zwolnienie może nie obowiązywać.

Przeczytaj również: Szukasz właściciela nieruchomości? Sprawdź KW, EGiB, interes prawny.

Gdzie szukać informacji o dodatkowych zwolnieniach wprowadzonych przez Twoją gminę?

Poza zwolnieniami ustawowymi, rady gmin mają prawo do wprowadzania własnych, lokalnych zwolnień z podatku od nieruchomości. Może to dotyczyć na przykład nieruchomości spełniających określone kryteria ekologiczne, wspierających lokalne inicjatywy czy też w celu przyciągnięcia inwestorów. Aby dowiedzieć się o takich możliwościach w swojej okolicy, zawsze polecam zajrzeć na stronę internetową Biuletynu Informacji Publicznej (BIP) swojej gminy. Tam znajdziesz wszystkie obowiązujące uchwały rady gminy dotyczące podatków i opłat lokalnych.