Wykreślenie hipoteki po spłacie kredytu prosty przewodnik krok po kroku

- Po spłacie kredytu hipoteka nie znika automatycznie to obowiązek właściciela nieruchomości.

- Kluczowym dokumentem do wykreślenia jest "list mazalny" (zgoda banku na usunięcie wpisu).

- Wniosek o wykreślenie składa się w sądzie rejonowym na formularzu KW-WPIS.

- Obowiązuje stała opłata sądowa w wysokości 100 zł za wykreślenie jednej hipoteki.

- Czas oczekiwania na decyzję sądu może wynosić od kilku tygodni do kilku miesięcy.

- Wykreślenie hipoteki daje pełną swobodę dysponowania nieruchomością.

Co to jest hipoteka i dlaczego jej wykreślenie jest Twoim obowiązkiem?

Hipoteka to nic innego jak ograniczone prawo rzeczowe, które obciąża nieruchomość w celu zabezpieczenia wierzytelności, najczęściej kredytu bankowego. W praktyce oznacza to, że jeśli zaciągasz kredyt hipoteczny, bank "wpisuje się" do księgi wieczystej Twojej nieruchomości jako wierzyciel. Ten wpis w dziale IV księgi wieczystej informuje o tym, że nieruchomość jest obciążona. Wielu moich klientów myśli, że po spłacie ostatniej raty hipoteka automatycznie znika. Niestety, tak się nie dzieje. To właśnie na właścicielu nieruchomości spoczywa obowiązek dopilnowania jej wykreślenia. Bez tego wpis będzie widniał w księdze wieczystej, nawet jeśli dług jest już dawno uregulowany.

Konsekwencje pozostawienia wpisu o hipotece po spłacie długu

Pozostawienie wpisu o hipotece w księdze wieczystej po spłacie długu może generować szereg niepotrzebnych problemów. Przede wszystkim, utrudnia to sprzedaż nieruchomości. Potencjalni kupujący, widząc obciążenie w księdze wieczystej, mogą być zaniepokojeni lub żądać obniżenia ceny. Banki również niechętnie udzielają kolejnych kredytów zabezpieczonych nieruchomością, która formalnie nadal jest obciążona inną hipoteką, nawet jeśli jest ona już spłacona. W skrócie, dopóki wpis widnieje w księdze wieczystej, nie masz pełnej swobody dysponowania swoją własnością, a to może być naprawdę irytujące w przyszłości.

Kiedy dokładnie można rozpocząć proces wykreślania banku?

Proces wykreślania hipoteki możesz rozpocząć natychmiast po całkowitej spłacie kredytu hipotecznego i zaksięgowaniu ostatniej raty przez bank. Kluczowe jest uzyskanie od banku oficjalnego potwierdzenia spłaty zadłużenia oraz zgody na wykreślenie hipoteki. Bez tego dokumentu sąd nie podejmie żadnych działań. Z mojego doświadczenia wynika, że warto działać szybko i nie odkładać tego na później, aby uniknąć ewentualnych komplikacji czy zagubienia ważnych dokumentów w przyszłości.

Krok 1: Zdobądź kluczowy dokument list mazalny od banku

Czym jest list mazalny i dlaczego bez niego ani rusz?

List mazalny, często nazywany też kwitem mazalnym, to oficjalne oświadczenie banku, które potwierdza, że Twoje zadłużenie z tytułu kredytu hipotecznego zostało w pełni uregulowane. Co najważniejsze, zawiera on bezwarunkową zgodę banku na wykreślenie hipoteki z księgi wieczystej nieruchomości. Bez tego dokumentu sąd wieczystoksięgowy nie ma podstaw do usunięcia wpisu. Jest to absolutnie kluczowy element całego procesu. Warto wiedzieć, że bank ma ustawowy obowiązek wydania takiego dokumentu, co wynika z art. 100 ustawy o księgach wieczystych i hipotece, który mówi o współdziałaniu wierzyciela z właścicielem nieruchomości w celu wykreślenia hipoteki.

Jak skutecznie zawnioskować o wydanie listu mazalnego w swoim banku?

Procedura uzyskania listu mazalnego może się różnić w zależności od banku. Nie ma jednej uniwersalnej metody, dlatego zawsze zalecam rozpoczęcie od sprawdzenia strony internetowej swojego banku w sekcji "kredyty hipoteczne" lub "obsługa po kredycie". Często znajdziesz tam dedykowany formularz wniosku lub szczegółowe instrukcje. Jeśli nie, najlepszym rozwiązaniem jest kontakt z infolinią banku lub wizyta w oddziale. Upewnij się, że pytasz o "list mazalny" lub "zaświadczenie o spłacie kredytu hipotecznego i zgodzie na wykreślenie hipoteki".

Czy banki wydają ten dokument automatycznie? Procedury w największych instytucjach

Niektóre banki, zwłaszcza te większe, mają procedury, które przewidują automatyczne wysłanie listu mazalnego do klienta po zaksięgowaniu ostatniej raty kredytu. Dzieje się tak np. w PKO BP czy mBanku, choć zawsze warto to potwierdzić. Inne instytucje wymagają złożenia formalnego wniosku. Dlatego tak ważne jest, abyś zweryfikował procedurę w swoim konkretnym banku. Nie zakładaj, że dokument przyjdzie sam lepiej dopytać i mieć pewność, niż później czekać na jego wydanie w pośpiechu.

Na jakie koszty i terminy się przygotować? Opłaty bankowe i czas oczekiwania

Za wydanie listu mazalnego banki mogą pobierać opłaty, choć nie jest to regułą. Zazwyczaj koszty te wahają się od 0 zł do około 200 zł. Wysokość opłaty powinna być jasno określona w tabeli opłat i prowizji Twojego banku. Jeśli bank pobiera opłatę, upewnij się, że ją uiścisz, aby nie opóźniać procesu. Czas oczekiwania na list mazalny to zazwyczaj od kilku do kilkunastu dni roboczych od momentu złożenia wniosku lub zaksięgowania ostatniej raty. Warto dopytać o konkretny termin podczas kontaktu z bankiem.

Krok 2: Przygotuj i złóż oficjalny wniosek w sądzie

Formularz KW-WPIS: Gdzie go znaleźć i jak nie popełnić błędu?

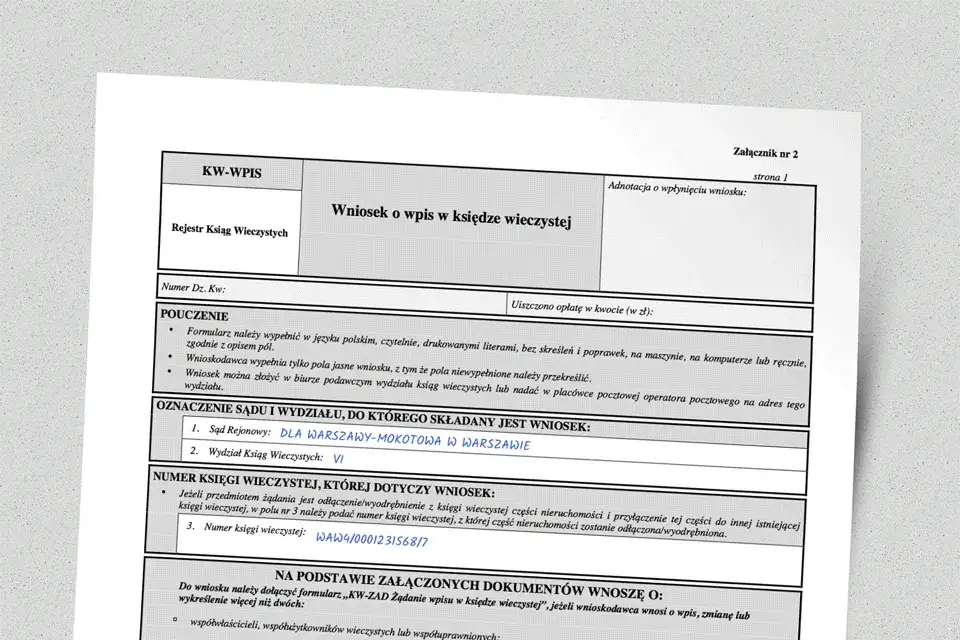

Wniosek o wykreślenie hipoteki składa się na urzędowym formularzu o nazwie KW-WPIS ("Wniosek o wpis w księdze wieczystej"). Jest to standardowy formularz stosowany we wszystkich sądach wieczystoksięgowych w Polsce. Możesz go pobrać ze strony internetowej Ministerstwa Sprawiedliwości w sekcji "Formularze sądowe" lub osobiście odebrać w biurze podawczym dowolnego sądu rejonowego. Kluczowe jest jego poprawne wypełnienie każdy błąd może skutkować wezwaniem do uzupełnienia braków, co wydłuży cały proces. Wypełniaj go czytelnie, najlepiej drukowanymi literami.

Instrukcja wypełnienia wniosku KW-WPIS pole po polu praktyczny poradnik

Wypełnienie formularza KW-WPIS może wydawać się skomplikowane, ale skupiając się na kilku kluczowych polach, zrobisz to bez problemu:

- Pole 1 (Sąd Rejonowy): Wpisz pełną nazwę sądu rejonowego, w którym będziesz składać wniosek (np. Sąd Rejonowy dla Warszawy-Mokotowa w Warszawie).

- Pole 2 (Wydział Ksiąg Wieczystych): Wpisz nazwę wydziału, np. VI Wydział Ksiąg Wieczystych.

- Pole 3 (Numer księgi wieczystej): Podaj pełny numer księgi wieczystej nieruchomości, z której chcesz wykreślić hipotekę. Numer ten znajdziesz w akcie notarialnym lub na stronie Elektronicznych Ksiąg Wieczystych.

- Pole 4 (Wnioskodawca): Wpisz swoje dane osobowe (imię, nazwisko, PESEL, adres zamieszkania). Jeśli właścicieli jest kilku, wpisz dane wszystkich.

- Pole 5 (Rodzaj wniosku): Zaznacz pole "Wpis prawa, roszczenia, ograniczenia, hipoteki" lub "Inny wpis". W sekcji "Treść żądania" musisz precyzyjnie określić, czego dotyczy wniosek. Wpisz: "Wnoszę o wykreślenie hipoteki umownej zwykłej w kwocie [kwota hipoteki] zł na rzecz [nazwa banku] wpisanej w dziale IV księgi wieczystej nr [numer księgi wieczystej]". Kwotę i nazwę banku znajdziesz w dziale IV księgi wieczystej.

- Pole 6 (Wnioskodawca): Ponownie wpisz swoje dane, jeśli jesteś wnioskodawcą.

- Pole 7 (Załączniki): Wymień dołączone dokumenty: "oryginał listu mazalnego wydanego przez [nazwa banku] z dnia [data]", "dowód uiszczenia opłaty sądowej".

- Pole 8 (Podpis): Podpisz wniosek. Pamiętaj, że wniosek musi być podpisany przez wszystkich właścicieli nieruchomości.

Opłata sądowa 100 zł: Jak i gdzie ją zapłacić, by wniosek był ważny?

Za wykreślenie jednej hipoteki z księgi wieczystej obowiązuje stała opłata sądowa w wysokości 100 zł. Jest to opłata za wpis do księgi wieczystej, a wykreślenie również traktowane jest jako wpis. Bez dowodu uiszczenia tej opłaty sąd nie rozpatrzy Twojego wniosku. Masz kilka opcji, aby ją uregulować:

- W kasie sądu: Możesz zapłacić gotówką lub kartą bezpośrednio w kasie sądu, w którym składasz wniosek. Otrzymasz wtedy potwierdzenie wpłaty.

- Przelewem na konto sądu: Każdy sąd rejonowy ma swoje konto bankowe do wpłat sądowych. Numer konta znajdziesz na stronie internetowej sądu lub w biurze podawczym. W tytule przelewu koniecznie wpisz swoje imię i nazwisko, numer księgi wieczystej oraz "opłata za wykreślenie hipoteki".

- Poprzez zakup znaków opłaty sądowej (e-płatności): Coraz częściej sądy umożliwiają zakup znaków opłaty sądowej online. Wydrukuj potwierdzenie zakupu i dołącz do wniosku.

Niezależnie od wybranej metody, oryginał dowodu uiszczenia opłaty musi zostać dołączony do wniosku. Bez tego sąd wezwie Cię do uzupełnienia braków, co tylko wydłuży cały proces.

Kompletujemy załączniki: Co musisz dołączyć do wniosku oprócz listu mazalnego?

Aby Twój wniosek o wykreślenie hipoteki został prawidłowo rozpatrzony, musisz dołączyć do niego następujące dokumenty:

- Oryginał listu mazalnego (lub zaświadczenia o spłacie kredytu i zgodzie na wykreślenie hipoteki) wydanego przez bank.

- Dowód uiszczenia opłaty sądowej w wysokości 100 zł (potwierdzenie wpłaty z kasy sądu, wydruk przelewu bankowego lub potwierdzenie zakupu e-znaków).

Upewnij się, że masz wszystkie te dokumenty w oryginale. Warto zrobić sobie kopie zapasowe na własny użytek, zanim złożysz oryginały w sądzie.

Krok 3: Złożenie dokumentów i oczekiwanie na decyzję sądu

Gdzie dokładnie złożyć wniosek? Znajdź swój sąd rejonowy

Wniosek o wykreślenie hipoteki wraz z kompletem załączników należy złożyć w wydziale ksiąg wieczystych sądu rejonowego właściwego dla lokalizacji nieruchomości. Oznacza to, że jeśli Twoja nieruchomość znajduje się w Krakowie, wniosek składasz w Sądzie Rejonowym w Krakowie, a nie np. w Warszawie, nawet jeśli tam mieszkasz. Informacje o właściwym sądzie znajdziesz w dziale I-O księgi wieczystej nieruchomości.

Osobista wizyta w sądzie czy list polecony co wybrać?

Masz dwie główne metody złożenia wniosku:

- Osobista wizyta w biurze podawczym sądu: To często preferowana opcja, ponieważ możesz od razu upewnić się, że wniosek jest kompletny i uzyskać potwierdzenie jego złożenia. Jeśli masz jakieś wątpliwości, możesz dopytać urzędnika.

- Wysłanie listem poleconym za potwierdzeniem odbioru: Jeśli mieszkasz daleko od sądu lub po prostu wolisz załatwić sprawę pocztą, możesz wysłać wniosek listem poleconym. Pamiętaj, aby wysłać go za potwierdzeniem odbioru to będzie Twój dowód złożenia wniosku. Upewnij się, że masz kopie wszystkich dokumentów, które wysyłasz.

Osobiście zawsze polecam wizytę w sądzie, jeśli tylko jest to możliwe. Daje to większą pewność i spokój ducha.

Ile realnie trwa wykreślenie hipoteki? Czas oczekiwania w polskich sądach

To jest pytanie, na które niestety nie ma jednej, prostej odpowiedzi. Czas oczekiwania na rozpatrzenie wniosku i faktyczne wykreślenie wpisu z księgi wieczystej jest bardzo zróżnicowany. W zależności od obciążenia danego sądu rejonowego, może to trwać od kilku tygodni do nawet kilku lub kilkunastu miesięcy. W dużych miastach, gdzie liczba spraw jest ogromna, czas oczekiwania bywa dłuższy. W mniejszych miejscowościach proces może przebiegać szybciej. Bądź cierpliwy i nie denerwuj się, jeśli po miesiącu nie zobaczysz zmian to normalne.

Jak sprawdzić, czy hipoteka została już usunięta z księgi wieczystej?

Po złożeniu wniosku możesz na bieżąco monitorować status swojej księgi wieczystej. Najprostszym sposobem jest skorzystanie z elektronicznych ksiąg wieczystych online, dostępnych na stronie Ministerstwa Sprawiedliwości (ekw.ms.gov.pl). Wystarczy, że wpiszesz numer księgi wieczystej swojej nieruchomości. System wyświetli aktualny stan wpisów. Gdy hipoteka zostanie wykreślona, zniknie z działu IV księgi wieczystej. Sąd nie wysyła osobnego powiadomienia o dokonaniu wpisu, dlatego regularne sprawdzanie online jest najlepszą metodą.

Nietypowe sytuacje: Co robić, gdy pojawiają się problemy z wykreśleniem hipoteki?

Bank odmawia wydania listu mazalnego jakie masz prawa i co robić?

Zdarza się, choć rzadko, że bank odmawia wydania listu mazalnego, mimo spłaconego długu. Pamiętaj, że bank ma ustawowy obowiązek współdziałania z Tobą w celu wykreślenia hipoteki. W takiej sytuacji masz kilka możliwości działania:

- Formalne wezwanie: Wyślij do banku pisemne wezwanie do wydania listu mazalnego, wskazując podstawę prawną (art. 100 ustawy o księgach wieczystych i hipotece) i wyznaczając termin.

- Skarga do Rzecznika Finansowego: Jeśli wezwanie nie poskutkuje, możesz złożyć skargę do Rzecznika Finansowego, który może podjąć interwencję.

- Pozew o uzgodnienie treści księgi wieczystej: Ostatecznym krokiem jest złożenie pozwu do sądu o uzgodnienie treści księgi wieczystej z rzeczywistym stanem prawnym. W takiej sytuacji sąd, po stwierdzeniu spłaty długu, samodzielnie zarządzi wykreślenie hipoteki. To jednak wiąże się z większymi kosztami i dłuższym czasem oczekiwania.

Twój bank przestał istnieć lub został przejęty? Kto teraz wyda zgodę?

W przypadku, gdy bank, który był wierzycielem hipotecznym, przestał istnieć (np. w wyniku upadłości, likwidacji lub przejęcia przez inną instytucję), sytuacja staje się nieco bardziej skomplikowana. W takiej sytuacji podmiotem właściwym do wydawania zaświadczeń i zgód na wykreślenie hipoteki może być Bank Gospodarstwa Krajowego (BGK), który często przejmuje wierzytelności po zlikwidowanych bankach. Warto skontaktować się bezpośrednio z BGK lub poszukać informacji na ich stronie internetowej. Jeśli bank został przejęty, zgody powinien udzielić bank-sukcesor, czyli ten, który przejął jego aktywa i zobowiązania.

Wykreślenie hipoteki przy kredycie frankowym unieważnionym przez sąd

Dla osób, które zaciągnęły kredyt frankowy i uzyskały prawomocny wyrok sądu unieważniający umowę kredytową, proces wykreślenia hipoteki wygląda nieco inaczej. W takim przypadku prawomocny wyrok sądu stwierdzający nieważność umowy kredytu hipotecznego może stanowić samodzielną podstawę do wykreślenia hipoteki. Oznacza to, że nie potrzebujesz już listu mazalnego od banku. Wystarczy dołączyć do wniosku KW-WPIS odpis prawomocnego wyroku sądu. To znacznie upraszcza sprawę dla "frankowiczów".

"Czysta" księga wieczysta: Korzyści z finalnego wykreślenia banku

Pełna swoboda dysponowania nieruchomością: sprzedaż i nowe kredyty

Uzyskanie "czystej" księgi wieczystej, czyli takiej, w której nie ma już wpisu o hipotece, to moment, który daje Ci pełną swobodę prawną w dysponowaniu swoją nieruchomością. Oto najważniejsze korzyści:

- Ułatwiona sprzedaż nieruchomości: Brak obciążeń w księdze wieczystej sprawia, że Twoja nieruchomość jest znacznie atrakcyjniejsza dla potencjalnych kupujących. Nie muszą martwić się o dodatkowe formalności czy ryzyka związane z hipoteką. Proces sprzedaży jest szybszy i prostszy.

- Możliwość zaciągania nowych kredytów: Jeśli w przyszłości będziesz potrzebować kolejnego kredytu hipotecznego lub innego zabezpieczonego na nieruchomości, banki znacznie chętniej udzielą Ci finansowania, gdy księga wieczysta jest wolna od obciążeń.

- Większa wartość nieruchomości: Nieruchomość bez obciążeń hipotecznych ma zazwyczaj wyższą wartość rynkową i jest postrzegana jako bezpieczniejsza inwestycja.

- Spokój ducha: Po prostu wiesz, że Twoja własność jest w pełni Twoja, bez żadnych formalnych "ogonów" z przeszłości. To bezcenne uczucie.

Przeczytaj również: Współwłaściciel nieruchomości: Co możesz, a czego nie? Poznaj prawa!

Podsumowanie procesu w pigułce: Od spłaty kredytu do wolności od hipoteki

Podsumowując, proces wykreślenia hipoteki, choć wymaga kilku kroków, jest w pełni wykonalny dla każdego właściciela nieruchomości. Oto najważniejsze etapy:

- Spłata kredytu: Ureguluj wszystkie zobowiązania wobec banku.

- Uzyskanie listu mazalnego: Skontaktuj się z bankiem i zdobądź oficjalne zaświadczenie o spłacie kredytu i zgodzie na wykreślenie hipoteki.

- Wypełnienie wniosku KW-WPIS: Starannie wypełnij formularz wniosku o wpis w księdze wieczystej.

- Opłacenie wniosku: Uiść opłatę sądową w wysokości 100 zł i dołącz dowód wpłaty.

- Złożenie dokumentów w sądzie: Dostarcz wniosek wraz z załącznikami do właściwego sądu rejonowego.

- Oczekiwanie i weryfikacja: Monitoruj status księgi wieczystej online, aż wpis o hipotece zniknie.