W świecie nieruchomości i finansów, pojęcie „hipoteka” pojawia się niezwykle często, stając się fundamentem wielu transakcji, zwłaszcza tych związanych z zakupem własnego M. Zrozumienie jej mechanizmu jest kluczowe dla każdego właściciela nieruchomości i przyszłego kredytobiorcy, ponieważ to właśnie hipoteka decyduje o bezpieczeństwie finansowym zarówno banku, jak i Twoim. W tym artykule wyjaśnię, czym dokładnie jest hipoteka, jak działa, jakie są jej rodzaje i co najważniejsze jakie ma konsekwencje dla Ciebie.

Hipoteka kluczowe zabezpieczenie kredytu na nieruchomości, które musisz znać

- Hipoteka to ograniczone prawo rzeczowe, które zabezpiecza spłatę długu (np. kredytu) na nieruchomości, dając wierzycielowi prawo do zaspokojenia z niej bez względu na zmianę właściciela.

- Powstaje z chwilą wpisu do działu IV księgi wieczystej i jest warunkiem uzyskania kredytu hipotecznego, choć sama w sobie nie jest kredytem.

- Wyróżniamy hipotekę umowną (najczęstszą), przymusową (bez zgody właściciela) oraz łączną (na kilku nieruchomościach).

- W przypadku braku spłaty długu, wierzyciel może wszcząć egzekucję, prowadzącą do licytacji nieruchomości.

- Wygaśnięcie hipoteki następuje po spłacie długu i wymaga wniosku o wykreślenie z księgi wieczystej, popartego oświadczeniem wierzyciela.

Definicja hipoteki w prostych słowach: więcej niż tylko zabezpieczenie

Zacznijmy od podstaw. Hipoteka to, mówiąc najprościej, ograniczone prawo rzeczowe, które służy zabezpieczeniu konkretnej wierzytelności na przykład kredytu bankowego na nieruchomości. Co to oznacza w praktyce? Dla mnie jako eksperta, to przede wszystkim gwarancja dla wierzyciela (najczęściej banku), że w razie problemów ze spłatą długu, będzie mógł zaspokoić swoje roszczenia z tej właśnie nieruchomości. Co istotne, wierzyciel może to zrobić bez względu na to, kto jest aktualnym właścicielem nieruchomości, i co więcej, ma do tego prawo z pierwszeństwem przed innymi wierzycielami osobistymi właściciela. To właśnie ta siła zabezpieczenia czyni hipotekę tak ważnym instrumentem w obrocie nieruchomościami.

Kluczowa różnica, której nie można mylić: hipoteka a kredyt hipoteczny

Bardzo często spotykam się z myleniem tych dwóch pojęć, dlatego chcę to jasno wyjaśnić: hipoteka i kredyt hipoteczny to nie to samo. Kredyt hipoteczny to zobowiązanie finansowe, czyli umowa z bankiem na pożyczenie pieniędzy, które zazwyczaj przeznaczasz na zakup nieruchomości. Natomiast hipoteka jest prawnym zabezpieczeniem spłaty tego kredytu na nieruchomości. Wyobraź sobie to tak: kredyt to pożyczone pieniądze, a hipoteka to "kłódka" na Twojej nieruchomości, która zapewnia bankowi, że te pieniądze zostaną zwrócone. Bez ustanowienia hipoteki na nieruchomości, bank po prostu nie udzieli Ci kredytu hipotecznego. To warunek konieczny, a nie tożsame pojęcie.

Jak działa mechanizm hipoteki? Kto jest kim w tej układance?

Mechanizm hipoteki jest dość prosty, choć na początku może wydawać się skomplikowany. W tej układance mamy dwie główne strony: wierzyciela hipotecznego (najczęściej bank) i właściciela nieruchomości (dłużnika). Bank, udzielając Ci kredytu, chce mieć pewność, że odzyska swoje pieniądze. Hipoteka daje mu tę pewność. Oznacza to, że jeśli przestaniesz spłacać dług, bank ma prawo "sięgnąć" po Twoją nieruchomość, aby odzyskać należność. Kluczowe jest tu sformułowanie: "zaspokojenie z nieruchomości bez względu na to, czyją stała się własnością". To oznacza, że nawet jeśli sprzedasz nieruchomość, hipoteka nadal na niej ciąży i nowy właściciel przejmuje ją z tym obciążeniem. Co więcej, bank ma "pierwszeństwo przed wierzycielami osobistymi", co w przypadku egzekucji oznacza, że to właśnie bank zostanie zaspokojony w pierwszej kolejności z kwoty uzyskanej ze sprzedaży nieruchomości, zanim inni wierzyciele (np. za niezapłacone rachunki czy inne długi) będą mogli rościć sobie prawa do tych środków.

Przedmiotem, który może być obciążony hipoteką, jest szeroki wachlarz nieruchomościowych praw:

- Nieruchomość gruntowa

- Nieruchomość budynkowa

- Nieruchomość lokalowa

- Użytkowanie wieczyste

- Spółdzielcze własnościowe prawo do lokalu

Jak w praktyce ustanowić hipotekę? Przewodnik krok po kroku

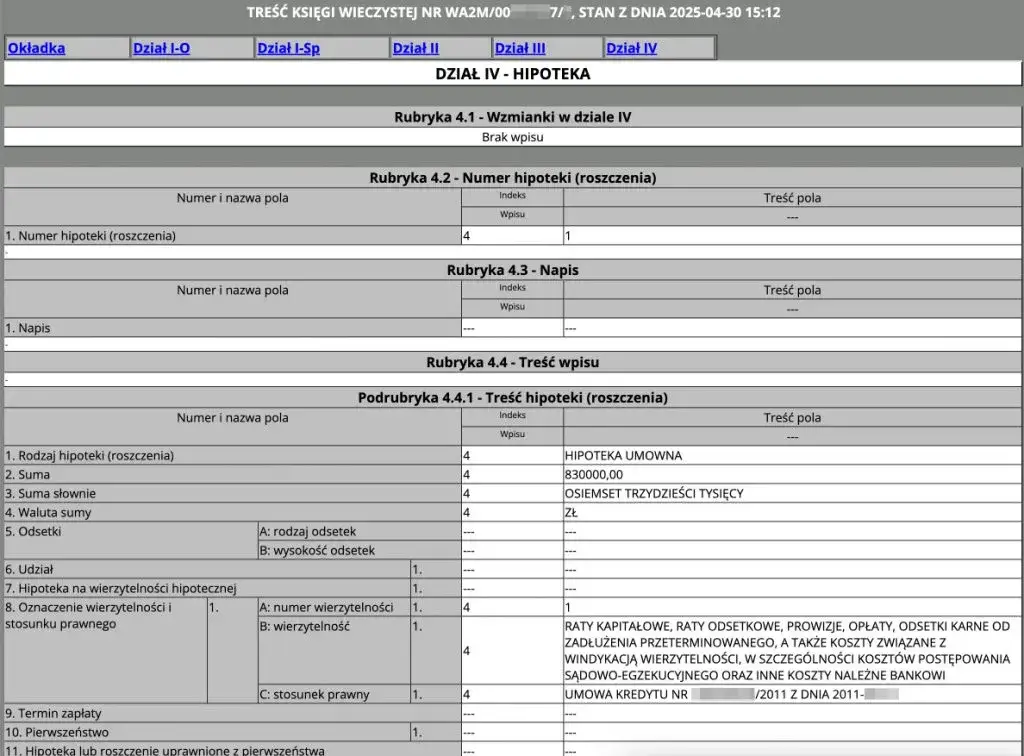

Rola księgi wieczystej: dlaczego wpis w dziale IV jest tak ważny?

Księga wieczysta to dla mnie absolutna podstawa bezpieczeństwa prawnego w obrocie nieruchomościami. W kontekście hipoteki jej rola jest nie do przecenienia. Hipoteka nie powstaje w momencie podpisania umowy kredytowej, ale dopiero z chwilą wpisu do działu IV księgi wieczystej prowadzonej dla danej nieruchomości. Ten wpis ma charakter konstytutywny, co oznacza, że to właśnie on tworzy prawo. Dopóki hipoteka nie zostanie wpisana do księgi wieczystej, po prostu nie istnieje w sensie prawnym. Dla Ciebie jako właściciela oznacza to, że zawsze możesz sprawdzić aktualny stan prawny nieruchomości, w tym ewentualne obciążenia, przeglądając jej księgę wieczystą. To daje ogromne poczucie bezpieczeństwa i transparentności.

Niezbędne dokumenty i formalności: oświadczenie o ustanowieniu hipoteki

Aby hipoteka mogła zostać wpisana do księgi wieczystej, potrzebne są odpowiednie dokumenty. Podstawą jest zazwyczaj oświadczenie właściciela nieruchomości o ustanowieniu hipoteki. W przypadku kredytu hipotecznego, najczęściej jest to część umowy kredytowej lub odrębny dokument bankowy, który zawiera wszystkie niezbędne dane dotyczące wierzytelności i nieruchomości. Czasami, zwłaszcza w innych typach hipotek, oświadczenie to musi być złożone w formie aktu notarialnego. Ważne jest, aby wszystkie dane były zgodne z rzeczywistością, a wniosek o wpis do sądu wieczystoksięgowego był prawidłowo wypełniony. To formalność, ale jej precyzja jest kluczowa dla skutecznego ustanowienia zabezpieczenia.

Ile to kosztuje? Aktualne opłaty sądowe i podatki związane z ustanowieniem hipoteki

Ustanowienie hipoteki wiąże się z pewnymi kosztami, które musisz wziąć pod uwagę. Bazując na danych, które są aktualne na rok 2026, przedstawiam Ci najważniejsze opłaty:

-

Podatek od czynności cywilnoprawnych (PCC-3) od ustanowienia hipoteki:

- 19 zł dla hipoteki kaucyjnej (najczęściej stosowanej do zabezpieczenia wierzytelności o nieustalonej wysokości, co jest typowe dla kredytów hipotecznych, gdzie dokładna kwota zadłużenia zmienia się w czasie).

- 0,1% od kwoty zabezpieczonej wierzytelności dla hipoteki zwykłej (rzadziej stosowanej przy kredytach, dotyczy wierzytelności o ustalonej wysokości).

- Opłata sądowa za wpis hipoteki do księgi wieczystej: 200 zł. Jest to stała opłata, niezależna od wysokości zabezpieczonej kwoty.

- Ewentualne koszty notarialne: Jeśli oświadczenie o ustanowieniu hipoteki wymaga formy aktu notarialnego (co zdarza się rzadziej przy standardowych kredytach hipotecznych, gdzie banki często mają własne wzory), musisz liczyć się z dodatkową taksą notarialną.

Rodzaje hipoteki: poznaj najważniejsze różnice

W praktyce spotykamy się z kilkoma rodzajami hipoteki, a każda z nich ma nieco inną specyfikę. Zrozumienie tych różnic jest ważne, aby wiedzieć, z jakim typem zabezpieczenia masz do czynienia.

Hipoteka umowna: najczęstszy gość w księgach wieczystych Polaków

Hipoteka umowna to zdecydowanie najczęściej spotykany rodzaj zabezpieczenia. Jak sama nazwa wskazuje, powstaje ona na podstawie umowy między wierzycielem (np. bankiem) a właścicielem nieruchomości. To właśnie z nią masz do czynienia, gdy bierzesz kredyt hipoteczny. Właściciel nieruchomości dobrowolnie, świadomie i za swoją zgodą obciąża swoją nieruchomość, aby zabezpieczyć spłatę długu. Jest to więc wynik konsensusu i wzajemnych ustaleń, co czyni ją najbardziej powszechną i akceptowalną formą zabezpieczenia.

Hipoteka przymusowa: kiedy może pojawić się w Twojej nieruchomości bez Twojej zgody?

Hipoteka przymusowa to zupełnie inna historia. W przeciwieństwie do hipoteki umownej, powstaje ona bez zgody właściciela nieruchomości. Jest ustanawiana na podstawie tytułu wykonawczego, czyli dokumentu urzędowego, który stwierdza istnienie długu i uprawnia do jego egzekucji najczęściej jest to prawomocne orzeczenie sądu. Może to być na przykład wyrok sądowy za niezapłacone alimenty, podatki czy inne zobowiązania. Służy ona zabezpieczeniu już istniejących, wymagalnych długów, a jej celem jest umożliwienie wierzycielowi zaspokojenia się z nieruchomości, nawet jeśli właściciel nie chce dobrowolnie spłacić zobowiązania. To poważna konsekwencja zaniedbania swoich finansów.

Hipoteka łączna: rozwiązanie przy zabezpieczeniu na kilku nieruchomościach

Hipoteka łączna to specyficzny rodzaj zabezpieczenia, który, jak sama nazwa wskazuje, obciąża więcej niż jedną nieruchomość. Służy ona zabezpieczeniu tej samej wierzytelności. Przykład? Jeśli kupujesz kilka działek lub nieruchomości, a bank chce mieć pewność, że jego kredyt jest solidnie zabezpieczony, może zażądać ustanowienia hipoteki łącznej na wszystkich tych nieruchomościach. Oznacza to, że bank może dochodzić zaspokojenia z każdej z tych nieruchomości, co zwiększa jego bezpieczeństwo, ale jednocześnie wiąże wszystkie te aktywa jednym zobowiązaniem.

Nieruchomość z hipoteką: Twoje prawa i obowiązki

Posiadanie nieruchomości obciążonej hipoteką wiąże się z pewnymi prawami, ale także z istotnymi obowiązkami. Warto je znać, aby uniknąć nieprzyjemnych niespodzianek.

Czy mogę sprzedać mieszkanie obciążone hipoteką? Jak to zrobić bezpiecznie?

Tak, sprzedaż nieruchomości obciążonej hipoteką jest jak najbardziej możliwa i wcale nie należy do rzadkości. Pamiętaj o zasadzie, że hipoteka "idzie za nieruchomością", co oznacza, że nie jest związana z osobą dłużnika, a z samą nieruchomością. Kupujący nabywa więc nieruchomość z istniejącym obciążeniem. Aby zrobić to bezpiecznie, najczęściej stosuje się dwa rozwiązania:

- Spłata długu z uzyskanej ceny sprzedaży: To najpopularniejsza metoda. Część ceny, którą płaci kupujący, jest bezpośrednio przelewana na konto banku, który jest wierzycielem hipotecznym. Po spłacie długu, bank wydaje zgodę na wykreślenie hipoteki, a reszta pieniędzy trafia do sprzedającego.

- Przejęcie długu przez kupującego: Rzadziej spotykane, ale możliwe. Kupujący, za zgodą banku, może przejąć na siebie obowiązek spłaty kredytu zabezpieczonego hipoteką. Wymaga to jednak szczegółowych ustaleń z bankiem i jest bardziej skomplikowane formalnie.

Zawsze rekomenduję dokładne uregulowanie kwestii hipoteki w umowie sprzedaży, aby obie strony czuły się bezpiecznie.

Najczarniejszy scenariusz: co się dzieje, gdy przestajesz spłacać dług?

To jest ten scenariusz, którego każdy dłużnik hipoteczny chce uniknąć, a ja jako ekspert muszę go jasno przedstawić. Jeśli przestaniesz spłacać dług zabezpieczony hipoteką, wierzyciel hipoteczny (bank) ma prawo wszcząć postępowanie egzekucyjne. Oznacza to, że bank, po uzyskaniu odpowiedniego tytułu wykonawczego, może skierować sprawę do komornika. Komornik natomiast może doprowadzić do licytacji komorniczej Twojej nieruchomości. Celem jest sprzedaż nieruchomości, aby z uzyskanych środków zaspokoić roszczenia banku. To niezwykle poważna sytuacja, która może skutkować utratą nieruchomości, dlatego tak ważne jest regularne wywiązywanie się ze swoich zobowiązań.

Zasada pierwszeństwa: dlaczego wierzyciel hipoteczny czuje się tak pewnie?

Zasada pierwszeństwa to fundament siły hipoteki i powód, dla którego banki tak chętnie ją akceptują jako zabezpieczenie. Oznacza ona, że w przypadku egzekucji z nieruchomości, wierzyciel hipoteczny ma uprzywilejowaną pozycję. Jeśli dojdzie do licytacji komorniczej, to właśnie bank, który jest wierzycielem hipotecznym, zostanie zaspokojony w pierwszej kolejności z kwoty uzyskanej ze sprzedaży nieruchomości. Dopiero po uregulowaniu jego roszczeń, ewentualne pozostałe środki mogą trafić do innych wierzycieli osobistych właściciela (np. firm telekomunikacyjnych, dostawców mediów, czy innych banków, z którymi właściciel ma niezabezpieczone długi). Ta zasada daje bankowi ogromne poczucie bezpieczeństwa i jest kluczowym elementem, który sprawia, że hipoteka jest tak skutecznym zabezpieczeniem.

Koniec zobowiązania: jak wykreślić hipotekę z księgi wieczystej?

Dobra wiadomość jest taka, że hipoteka nie jest wieczna. Po spłaceniu długu, który zabezpieczała, możesz ją wykreślić z księgi wieczystej. To ważny krok, który świadczy o zakończeniu Twoich zobowiązań.

Całkowita spłata kredytu co dalej? Rola "listu mazalnego" od banku

Kiedy całkowicie spłacisz kredyt lub inną wierzytelność zabezpieczoną hipoteką, bank lub inny wierzyciel ma obowiązek wydać Ci oświadczenie o spłacie długu i zgodzie na wykreślenie hipoteki z księgi wieczystej. Ten dokument jest potocznie nazywany "listem mazalnym". Jest to niezwykle ważny papier, ponieważ stanowi on podstawę do złożenia wniosku o wykreślenie hipoteki w sądzie. Bez tego oświadczenia, sąd nie dokona wykreślenia, nawet jeśli masz dowody wpłat. Zawsze upewnij się, że otrzymałeś ten dokument od wierzyciela po uregulowaniu wszystkich zobowiązań.

Krok po kroku: składanie wniosku o wykreślenie wpisu w sądzie

Proces wykreślenia hipoteki z księgi wieczystej jest dość standardowy i wygląda następująco:

- Uzyskanie "listu mazalnego": Po spłaceniu długu, skontaktuj się z wierzycielem (np. bankiem) i poproś o wydanie oświadczenia o zgodzie na wykreślenie hipoteki. Upewnij się, że dokument jest kompletny i zawiera wszystkie niezbędne dane.

- Wypełnienie wniosku: Musisz wypełnić formularz KW-WPIS, czyli wniosek o wpis w księdze wieczystej. W punkcie dotyczącym rodzaju wpisu należy zaznaczyć "wykreślenie hipoteki".

- Załączenie dokumentów: Do wniosku dołącz oryginał "listu mazalnego" oraz dowód uiszczenia opłaty sądowej.

- Złożenie wniosku w sądzie: Wniosek wraz z załącznikami należy złożyć w wydziale ksiąg wieczystych sądu rejonowego właściwego dla miejsca położenia nieruchomości. Możesz to zrobić osobiście w biurze podawczym lub wysłać pocztą.

- Oczekiwanie na wpis: Po złożeniu wniosku, sąd rozpatrzy sprawę i dokona wykreślenia hipoteki. Otrzymasz zawiadomienie o dokonanym wpisie.

Przeczytaj również: Czy rolnik płaci podatek od nieruchomości za dom? Rozwiewamy wątpliwości!

Jak długo to trwa i ile kosztuje odzyskanie "czystej" księgi wieczystej?

Czas oczekiwania na wykreślenie hipoteki może być różny i zależy od obłożenia danego sądu wieczystoksięgowego. Z mojego doświadczenia wynika, że może to trwać od kilku tygodni do nawet kilku miesięcy. Warto uzbroić się w cierpliwość. Jeśli chodzi o koszty, to na szczęście są one stałe i przewidywalne. Opłata sądowa za wykreślenie wpisu hipoteki z księgi wieczystej wynosi 200 zł, czyli tyle samo, ile kosztował jej wpis. To niewielki wydatek w porównaniu do korzyści płynących z posiadania "czystej" księgi wieczystej.