W dzisiejszym artykule skupimy się na kluczowej kwestii dla każdego właściciela gruntu w Polsce: zrozumieniu różnic między podatkiem rolnym a podatkiem od nieruchomości. Prawidłowa kwalifikacja posiadanych gruntów jest niezbędna, aby uniknąć błędów, które mogą skutkować niepotrzebnymi kosztami, często wielokrotnie wyższymi niż te, które powinniśmy ponosić. Moim celem jest dostarczenie praktycznej wiedzy, która pomoże Ci precyzyjnie określić, kiedy płacić jeden, a kiedy drugi podatek.

Podatek rolny czy od nieruchomości jak rozróżnić i uniknąć błędów w opodatkowaniu gruntów?

- Kluczowe dla kwalifikacji podatkowej gruntu jest jego oznaczenie w ewidencji gruntów i budynków (EGiB).

- Grunt sklasyfikowany jako rolny, ale faktycznie zajęty na działalność gospodarczą inną niż rolnicza, podlega opodatkowaniu wyższym podatkiem od nieruchomości.

- Budynki mieszkalne na gruntach rolnych (siedliska) zawsze podlegają podatkowi od nieruchomości.

- Budynki gospodarcze są zwolnione z podatku od nieruchomości, jeśli służą wyłącznie działalności rolniczej w ramach gospodarstwa rolnego (powyżej 1 ha).

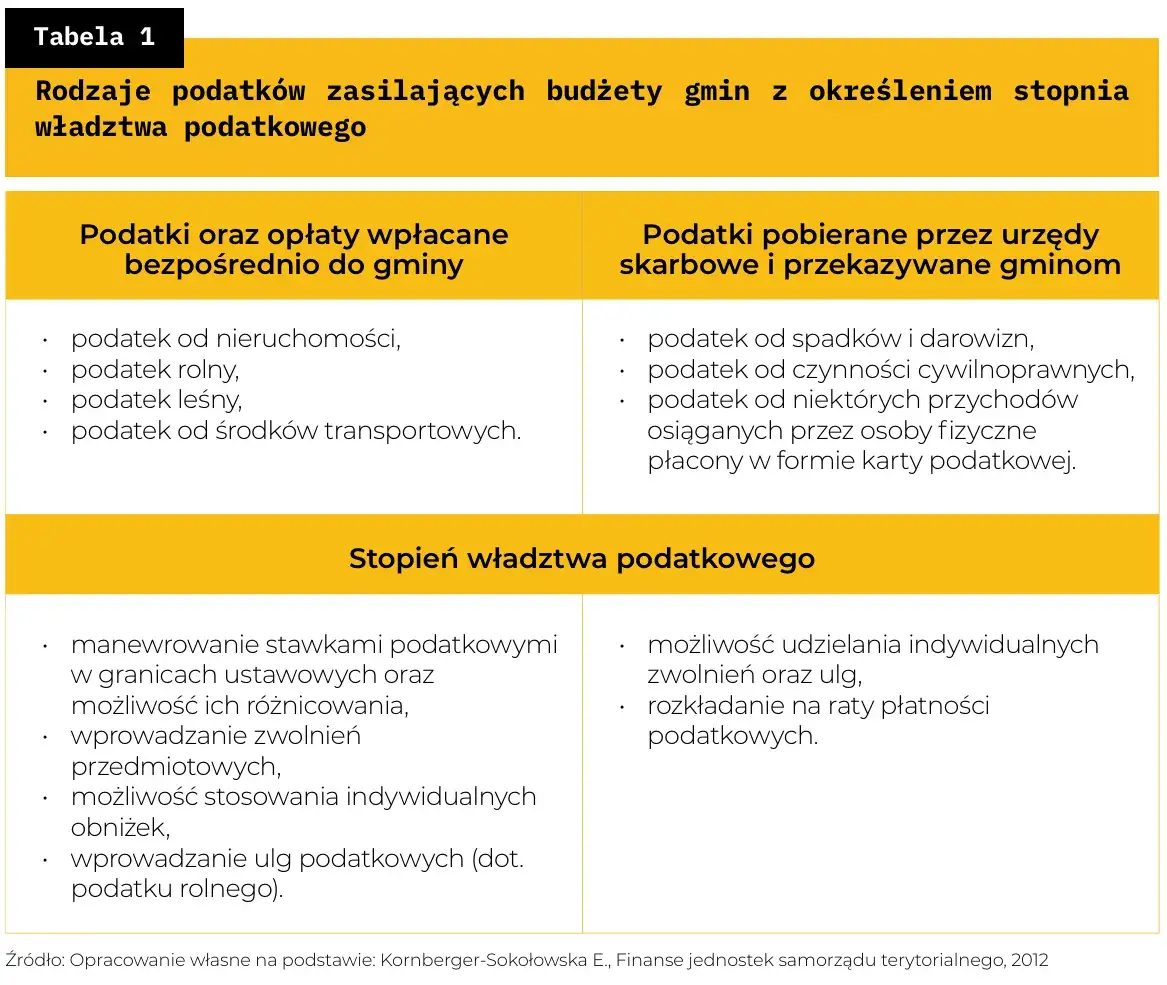

- Stawki podatku rolnego zależą od ceny żyta, natomiast stawki podatku od nieruchomości ustalają rady gmin w ramach limitów ministerialnych.

- Samo zaprzestanie uprawy gruntu rolnego nie zmienia automatycznie jego kwalifikacji podatkowej na podatek od nieruchomości.

Podatek rolny a podatek od nieruchomości dlaczego ta różnica ma kluczowe znaczenie dla twojego portfela?

Jako ekspert w dziedzinie opodatkowania nieruchomości, często widzę, jak właściciele gruntów borykają się z dylematem, który podatek powinni płacić. Zrozumienie różnic między podatkiem rolnym a podatkiem od nieruchomości to nie tylko kwestia zgodności z przepisami, ale przede wszystkim ochrona Twojego portfela. Błędna kwalifikacja lub niewłaściwe wykorzystanie gruntu rolnego na cele nierolnicze może skutkować obciążeniami podatkowymi, które są kilkudziesięciokrotnie wyższe. Wyobraź sobie, że zamiast kilkuset złotych rocznie, musisz zapłacić kilka tysięcy to realne konsekwencje, których można uniknąć dzięki odpowiedniej wiedzy.

Ewidencja gruntów i budynków: pierwszy i najważniejszy drogowskaz

Podstawowym kryterium, które decyduje o rodzaju podatku, jest klasyfikacja gruntu w ewidencji gruntów i budynków (EGiB). To właśnie tam znajdziesz informację, czy Twoja działka jest oznaczona jako użytek rolny, czy też ma inne przeznaczenie. Zgodnie z przepisami, grunty oznaczone jako użytki rolne, takie jak pola uprawne (R), sady (S), łąki trwałe (Ł), pastwiska trwałe (Ps), grunty rolne zabudowane (Br), grunty pod stawami (Wsr) czy rowy (W), co do zasady podlegają podatkowi rolnemu. Wszystkie pozostałe grunty, a także budynki i budowle, objęte są podatkiem od nieruchomości. To pierwsza i najważniejsza zasada, którą zawsze należy sprawdzić.

Kiedy błędna kwalifikacja może kosztować Cię kilkadziesiąt razy więcej?

Choć ewidencja gruntów i budynków jest kluczowa, istnieje jeden bardzo ważny wyjątek, który może drastycznie zmienić wysokość Twojego zobowiązania podatkowego. Mówię tu o sytuacji, gdy grunt sklasyfikowany jako rolny jest faktycznie zajęty na prowadzenie działalności gospodarczej innej niż działalność rolnicza. W takim przypadku, niezależnie od wpisu w EGiB, grunt ten automatycznie podlega opodatkowaniu znacznie wyższym podatkiem od nieruchomości. Warto podkreślić, że sama możliwość prowadzenia działalności gospodarczej na danym terenie, wynikająca np. z miejscowego planu zagospodarowania przestrzennego, nie jest wystarczająca. Liczy się rzeczywiste, fizyczne zajęcie gruntu na cele nierolnicze. To właśnie w tym miejscu często dochodzi do największych pomyłek i niepotrzebnych kosztów.

Czym jest podatek rolny i kogo tak naprawdę dotyczy?

Podatek rolny to danina publiczna, której celem jest obciążenie właścicieli, posiadaczy lub użytkowników gruntów rolnych. Jest to podatek lokalny, co oznacza, że wpływa do budżetu gminy, na terenie której położony jest grunt. Jego podstawowym założeniem jest wspieranie rolnictwa poprzez stosunkowo niskie stawki, które mają nie obciążać nadmiernie producentów rolnych. Dotyczy on przede wszystkim osób fizycznych i prawnych posiadających grunty sklasyfikowane jako użytki rolne, o ile nie są one zajęte na inną działalność gospodarczą.

Jakie grunty podlegają opodatkowaniu podatkiem rolnym?

Podatkowi rolnemu podlegają grunty, które w ewidencji gruntów i budynków (EGiB) są oznaczone jako użytki rolne. Należą do nich:

- R grunty orne

- S sady

- Ł łąki trwałe

- Ps pastwiska trwałe

- Br grunty rolne zabudowane

- Wsr grunty pod stawami

- W rowy

Ważne jest, aby pamiętać, że ta klasyfikacja jest punktem wyjścia do określenia rodzaju podatku.

Właściciel, posiadacz, a może dzierżawca kto musi zapłacić?

Podatnikami podatku rolnego są przede wszystkim właściciele gruntów. Jednakże krąg podmiotów zobowiązanych do jego zapłaty jest szerszy. Obejmuje on również posiadaczy samoistnych, czyli osoby, które faktycznie władają gruntem jak właściciele, choć formalnie nimi nie są. Podatek rolny muszą płacić także użytkownicy wieczyści. W specyficznych sytuacjach podatnikiem może być również dzierżawca, ale tylko wtedy, gdy umowa dzierżawy została zawarta zgodnie z przepisami o ubezpieczeniu społecznym rolników i dotyczy gruntów stanowiących własność Skarbu Państwa lub jednostki samorządu terytorialnego.

Jak oblicza się podatek rolny? Rola ceny żyta i hektarów przeliczeniowych

Obliczanie podatku rolnego różni się od podatku od nieruchomości. Podstawą opodatkowania jest liczba hektarów przeliczeniowych dla gospodarstw rolnych (czyli gruntów o łącznej powierzchni powyżej 1 ha lub 1 ha przeliczeniowego) lub liczba hektarów fizycznych dla pozostałych gruntów rolnych. Stawka podatku nie jest stałą kwotą, lecz jest równowartością pieniężną określonej ilości żyta. Dla gospodarstw rolnych jest to równowartość 2,5 q żyta, a dla pozostałych gruntów rolnych 5 q żyta. Cenę żyta, która jest podstawą do obliczeń, ogłasza Prezes Głównego Urzędu Statystycznego w komunikacie, zazwyczaj w październiku każdego roku. To właśnie ta zmienna cena żyta sprawia, że stawki podatku rolnego mogą się nieznacznie różnić w poszczególnych latach.

Podatek od nieruchomości kiedy twoja ziemia podlega jego zasadom?

Podatek od nieruchomości to drugi z kluczowych podatków lokalnych, który dotyczy szerokiego spektrum nieruchomości. Jego celem jest obciążenie właścicieli, posiadaczy lub użytkowników gruntów, budynków i budowli, które nie są objęte podatkiem rolnym. Jest on zazwyczaj znacznie wyższy niż podatek rolny i ma charakter powszechny, co oznacza, że dotyczy większości nieruchomości w Polsce. Podobnie jak podatek rolny, wpływa on do budżetu gminy, stanowiąc ważne źródło jej dochodów.Nie tylko grunty co jeszcze obejmuje ten podatek?

Podatek od nieruchomości, w przeciwieństwie do podatku rolnego, obejmuje znacznie szerszy zakres przedmiotów opodatkowania. Dotyczy on nie tylko gruntów innych niż rolne (np. grunty budowlane, drogi, tereny rekreacyjne), ale także budynków (zarówno mieszkalnych, jak i użytkowych) oraz budowli. Do budowli zaliczamy obiekty takie jak mosty, drogi, sieci przesyłowe, maszty, a nawet niektóre elementy infrastruktury technicznej, o ile są związane z prowadzeniem działalności gospodarczej. To sprawia, że podatek od nieruchomości jest znacznie bardziej złożony i wymaga szczegółowej analizy każdego przypadku.

Stawki ustalane przez gminę od czego zależy ich wysokość?

Wysokość stawek podatku od nieruchomości jest ustalana przez rady gmin w drodze uchwały. Nie oznacza to jednak pełnej dowolności. Co roku Minister Finansów ogłasza maksymalne stawki tego podatku, które gminy nie mogą przekroczyć. W praktyce oznacza to, że w różnych gminach stawki mogą się nieznacznie różnić, ale zawsze mieszczą się w określonych ramach. Podstawą opodatkowania dla gruntów jest ich powierzchnia w metrach kwadratowych, natomiast dla budynków ich powierzchnia użytkowa. W przypadku budowli, podstawą opodatkowania jest ich wartość, co dodatkowo komplikuje obliczenia. Warto zatem zawsze sprawdzić aktualne uchwały rady gminy, na terenie której znajduje się Twoja nieruchomość.

Kluczowy moment: kiedy grunt rolny jest opodatkowany jak nieruchomość?

Dochodzimy do sedna sprawy momentu, w którym grunt rolny traci swój preferencyjny status podatkowy i zaczyna być opodatkowany jak zwykła nieruchomość. Jak już wspomniałem, to nie klasyfikacja w EGiB, a faktyczne wykorzystanie gruntu rolnego na cele nierolnicze jest tutaj decydujące. To właśnie ten aspekt generuje najwięcej pytań i wątpliwości wśród moich klientów.

Działalność gospodarcza inna niż rolnicza co to oznacza w praktyce?

Zgodnie z ustawą o podatku rolnym, działalność rolnicza to m.in. produkcja roślinna i zwierzęca, w tym sadownictwo, warzywnictwo, hodowla, chów ryb. Jest to więc szeroki zakres działań związanych z typową produkcją rolną. Jeśli jednak na gruncie rolnym prowadzona jest jakakolwiek inna działalność gospodarcza, która nie wpisuje się w tę definicję, grunt ten podlega opodatkowaniu podatkiem od nieruchomości. Kluczowe jest tutaj faktyczne zajęcie gruntu. Nie wystarczy, że masz firmę zarejestrowaną na adres działki rolnej; musi dojść do rzeczywistego wykorzystania tego gruntu na cele nierolnicze.

Magazyn, parking, a może farma fotowoltaiczna na polu przykłady zmiany opodatkowania

Aby lepiej zilustrować, kiedy dochodzi do zmiany opodatkowania, posłużę się kilkoma przykładami, które często pojawiają się w praktyce:

- Magazyn na polu: Jeśli na gruncie rolnym postawisz magazyn i będziesz w nim składować towary niezwiązane z produkcją rolną (np. części samochodowe, meble), to część gruntu zajęta pod magazyn i jego otoczenie niezbędne do funkcjonowania (np. drogi dojazdowe) będzie opodatkowana podatkiem od nieruchomości.

- Parking dla samochodów: Przeznaczenie części gruntu rolnego na płatny parking dla samochodów również kwalifikuje się jako zajęcie na działalność gospodarczą inną niż rolnicza.

- Komis samochodowy: Jeśli na działce rolnej urządzisz plac pod komis samochodowy, to cały obszar zajęty pod tę działalność zostanie opodatkowany podatkiem od nieruchomości.

- Farma fotowoltaiczna: Postawienie paneli fotowoltaicznych na gruncie rolnym, nawet jeśli nie wiąże się to z budową trwałych budynków, jest traktowane jako zajęcie gruntu na działalność gospodarczą inną niż rolnicza i podlega wyższemu podatkowi.

Jak widać, przykłady te jasno pokazują, że to charakter faktycznego wykorzystania jest decydujący.

Czy sam wpis w CEIDG lub KRS na adres działki rolnej zmienia rodzaj podatku?

To bardzo częste pytanie, na które odpowiedź brzmi: nie, sam wpis do Centralnej Ewidencji i Informacji o Działalności Gospodarczej (CEIDG) lub Krajowego Rejestru Sądowego (KRS) na adres działki rolnej nie jest wystarczający do zmiany rodzaju podatku. Podobnie, sama możliwość prowadzenia działalności gospodarczej, wynikająca z miejscowego planu zagospodarowania przestrzennego, nie przesądza o zmianie opodatkowania. Decydujące jest, jak już wielokrotnie podkreślałem, faktyczne zajęcie gruntu na cele działalności gospodarczej innej niż rolnicza. Dopóki grunt rolny nie jest fizycznie wykorzystywany w celach nierolniczych, zachowuje swój status podatkowy.

Budynki na działce rolnej zawiłości opodatkowania, które musisz znać

Kwestia opodatkowania budynków położonych na gruntach rolnych jest równie złożona i często prowadzi do nieporozumień. Wiele osób zakłada, że skoro grunt jest rolny, to wszystkie obiekty na nim również podlegają podatkowi rolnemu. Nic bardziej mylnego. Przyjrzyjmy się temu bliżej.

"Kluczowe jest, aby pamiętać, że nawet jeśli posiadasz grunt rolny, to budynek mieszkalny na nim zawsze będzie opodatkowany podatkiem od nieruchomości. To częste źródło nieporozumień wśród właścicieli siedlisk."

Dom na siedlisku dlaczego zawsze zapłacisz od niego podatek od nieruchomości?

Wielu właścicieli siedlisk, czyli zabudowanych gruntów rolnych, dziwi się, dlaczego muszą płacić podatek od nieruchomości za swój dom, skoro stoi on na działce rolnej. Odpowiedź jest prosta i jednoznaczna: budynki mieszkalne, niezależnie od tego, czy są położone na gruntach rolnych, czy nie, są zawsze objęte podatkiem od nieruchomości. Ustawa o podatkach i opłatach lokalnych wyraźnie stanowi, że budynki mieszkalne są przedmiotem opodatkowania podatkiem od nieruchomości. Klasyfikacja gruntu pod nimi nie ma tu znaczenia. To ważna informacja dla każdego, kto planuje budowę domu na działce rolnej lub już go posiada.

Stodoła, obora, garaż kiedy budynki gospodarcze są zwolnione z podatku?

Z budynkami gospodarczymi sytuacja jest nieco inna i bardziej korzystna dla rolników. Budynki takie jak stodoły, obory, garaże czy inne obiekty służące do przechowywania sprzętu rolniczego lub płodów rolnych, mogą być zwolnione z podatku od nieruchomości. Aby jednak to zwolnienie miało zastosowanie, muszą być spełnione dwa kluczowe warunki:

- Budynki te muszą służyć wyłącznie działalności rolniczej. Oznacza to, że ich przeznaczenie i faktyczne wykorzystanie musi być ściśle związane z produkcją roślinną lub zwierzęcą.

- Muszą być położone na gruntach wchodzących w skład gospodarstwa rolnego, czyli gruntów o łącznej powierzchni powyżej 1 ha lub 1 ha przeliczeniowego.

Jeśli te warunki są spełnione, budynki gospodarcze nie podlegają podatkowi od nieruchomości, co stanowi znaczną ulgę dla rolników.

Warunek "wyłącznego" wykorzystania na cele rolnicze jak go nie naruszyć?

Pojęcie "wyłącznego" wykorzystania na cele rolnicze jest bardzo ważne i należy je traktować dosłownie. Oznacza to, że budynek gospodarczy nie może być wykorzystywany w żadnym innym celu, nawet w niewielkim stopniu. Przykładowo, jeśli w stodole, oprócz siana, przechowujesz również towary na sprzedaż, które nie są produktami rolnymi Twojego gospodarstwa, to warunek "wyłącznego" wykorzystania zostaje naruszony. Podobnie, jeśli część obory wynajmiesz na magazyn dla firmy transportowej, utracisz prawo do zwolnienia. Wszelkie działania, które wykraczają poza ramy działalności rolniczej, mogą skutkować utratą zwolnienia z podatku od nieruchomości i koniecznością zapłaty wyższej daniny.

Najczęstsze scenariusze praktyczne odpowiedzi na twoje pytania

W mojej praktyce często spotykam się z podobnymi pytaniami od właścicieli gruntów. Postanowiłem zebrać te najczęściej zadawane i udzielić na nie konkretnych odpowiedzi, aby pomóc Ci rozwiać wszelkie wątpliwości.

Mam działkę rolną, ale nic na niej nie uprawiam. Jaki podatek płacę?

To bardzo częsty scenariusz. Jeśli posiadasz grunt, który w ewidencji gruntów i budynków jest sklasyfikowany jako rolny, ale nie prowadzisz na nim żadnej działalności (ani rolniczej, ani gospodarczej innej niż rolnicza), to nadal podlega on podatkowi rolnemu. Samo zaprzestanie produkcji rolnej nie powoduje automatycznej zmiany kwalifikacji podatkowej na podatek od nieruchomości. Aby to nastąpiło, grunt musiałby zostać faktycznie zajęty na cele nierolnicze lub zmienić swoje przeznaczenie w EGiB. Dopóki to nie nastąpi, płacisz podatek rolny.Chcę postawić dom na działce rolnej. Jak i kiedy zmieni się mój podatek?

Budowa domu na działce rolnej to proces, który stopniowo zmienia jej status podatkowy. Pierwszymi krokami są zazwyczaj uzyskanie decyzji o warunkach zabudowy (jeśli nie ma miejscowego planu zagospodarowania przestrzennego) lub zmiana w planie. Jednak o zmianie podatku nie decydują same dokumenty planistyczne, lecz faktyczne zajęcie gruntu na cele nierolnicze. Zazwyczaj dzieje się to w momencie rozpoczęcia budowy, czyli faktycznego przeznaczenia części gruntu pod budynek mieszkalny i infrastrukturę z nim związaną. Od tego momentu, część gruntu zajęta pod budynek i jego otoczenie będzie opodatkowana podatkiem od nieruchomości, a sam budynek mieszkalny również będzie podlegał temu podatkowi. Pozostała część gruntu, jeśli nadal ma charakter rolny, będzie opodatkowana podatkiem rolnym.

Moja firma kupiła grunt rolny. Czy automatycznie płacimy podatek od nieruchomości?

Nie, zakup gruntu rolnego przez firmę nie oznacza automatycznej zmiany podatku na podatek od nieruchomości. Kluczowe jest, jak firma będzie faktycznie wykorzystywać ten grunt. Jeśli firma, będąc właścicielem gruntu rolnego, kontynuuje na nim działalność rolniczą (np. uprawia zboże, prowadzi hodowlę), to nadal płaci podatek rolny. Dopiero w momencie, gdy firma zajmie ten grunt na działalność gospodarczą inną niż rolnicza (np. urządzi na nim skład materiałów budowlanych, parking dla ciężarówek), wówczas grunt ten zacznie podlegać opodatkowaniu podatkiem od nieruchomości. To ponownie podkreśla wagę faktycznego sposobu użytkowania.

Mam grunt rolny w mieście. Czy obowiązują mnie inne zasady?

Podstawowe zasady dotyczące rozróżniania podatku rolnego i podatku od nieruchomości (klasyfikacja w EGiB i faktyczne zajęcie na działalność gospodarczą) pozostają takie same, niezależnie od lokalizacji gruntu. Oznacza to, że grunt rolny w centrum miasta, jeśli nie jest zajęty na działalność nierolniczą, nadal podlega podatkowi rolnemu. Różnica może polegać na tym, że w miastach częściej występują miejscowe plany zagospodarowania przestrzennego, które mogą przewidywać łatwiejszą zmianę przeznaczenia gruntów rolnych na budowlane. Jednak samo istnienie takiego planu nie zmienia automatycznie rodzaju podatku musi dojść do faktycznego zajęcia gruntu na cele nierolnicze.

Zwolnienia i ulgi czy możesz płacić mniej lub wcale?

W systemie podatkowym istnieją pewne zwolnienia i ulgi, które mogą pozwolić Ci płacić mniej lub wcale za posiadane grunty rolne. Warto je znać, aby zoptymalizować swoje obciążenia podatkowe.

Słabej jakości gleba (klasy V, VI, VIz) czy to gwarancja zwolnienia z podatku rolnego?

Tak, zgodnie z ustawą o podatku rolnym, użytki rolne klasy V, VI i VIz są objęte ustawowym zwolnieniem z podatku rolnego. Jest to forma ulgi dla właścicieli gruntów o najniższej produktywności, których uprawa jest mniej opłacalna. Jeśli więc posiadasz grunty o takiej klasyfikacji, możesz być zwolniony z obowiązku płacenia podatku rolnego za te konkretne działki. Warto to sprawdzić w ewidencji gruntów i budynków.

Inne ustawowe zwolnienia z podatku rolnego, o których warto wiedzieć

Oprócz gruntów słabych klas, istnieją również inne ustawowe zwolnienia z podatku rolnego. Należą do nich:

- Użytki ekologiczne tereny objęte ochroną ze względu na ich walory przyrodnicze.

- Grunty pod wałami przeciwpowodziowymi oraz grunty położone w międzywalach.

- Grunty w posiadaniu niektórych instytucji, takich jak uczelnie, instytuty badawcze, publiczne placówki oświatowe, o ile grunty te służą celom statutowym tych instytucji.

Zawsze warto sprawdzić, czy Twoja nieruchomość nie kwalifikuje się do któregoś z tych zwolnień.

Jak dopełnić formalności? O czym pamiętać przy zgłaszaniu zmian?

Prawidłowe dopełnienie formalności jest kluczowe, aby uniknąć problemów z urzędem skarbowym i gminą. Niewiedza nie zwalnia z odpowiedzialności, dlatego pamiętaj o terminach i właściwych formularzach.

Kiedy i gdzie zgłosić zakup gruntu lub zmianę sposobu jego wykorzystania?

Jako właściciel gruntu, masz obowiązek zgłosić zakup nieruchomości lub każdą zmianę sposobu jej wykorzystania do właściwego urzędu gminy/miasta. Termin na dokonanie takiego zgłoszenia to 14 dni od daty zaistnienia zmiany (np. od dnia zakupu, od dnia faktycznego zajęcia gruntu rolnego na działalność gospodarczą, od dnia rozpoczęcia budowy). Niezgłoszenie zmian w terminie może skutkować naliczeniem zaległych podatków wraz z odsetkami.

Przeczytaj również: Podatek od nieruchomości przelewem: Płać bez błędów! Krok po kroku