Spłata kredytu hipotecznego to ważny moment, ale aby w pełni cieszyć się wolnością od zobowiązań, musisz jeszcze formalnie usunąć wpis hipoteki z księgi wieczystej swojej nieruchomości. Ten artykuł to praktyczny przewodnik, który krok po kroku przeprowadzi Cię przez cały proces od wizyty w banku, przez wypełnienie wniosku sądowego, aż po sprawdzenie wyniku w elektronicznej księdze wieczystej. Wiem z doświadczenia, że choć procedura wydaje się skomplikowana, z odpowiednią wiedzą jest w pełni wykonalna samodzielnie.

Wykreślenie hipoteki po spłacie kredytu prosty przewodnik krok po kroku

- Kluczowy dokument to "kwit mazalny" od banku, o który trzeba złożyć wniosek.

- Wniosek do sądu składa się na urzędowym formularzu KW-WPIS.

- Opłata sądowa za wykreślenie hipoteki wynosi 100 zł.

- Wniosek składasz w sądzie rejonowym właściwym dla nieruchomości.

- Czas oczekiwania na wykreślenie może wynosić od kilku tygodni do kilkunastu miesięcy.

- Status sprawy możesz śledzić online za darmo w Elektronicznych Księgach Wieczystych.

Czym jest wpis hipoteczny i dlaczego obciąża twoją nieruchomość nawet po spłacie długu?

Wpis hipoteczny w księdze wieczystej to nic innego jak formalne zabezpieczenie wierzytelności banku. Kiedy zaciągasz kredyt hipoteczny, bank żąda ustanowienia hipoteki na twojej nieruchomości. To dla niego gwarancja, że w razie problemów ze spłatą, będzie mógł zaspokoić swoje roszczenia z wartości nieruchomości. Ważne jest, aby zrozumieć, że nawet po uregulowaniu ostatniej raty kredytu, wpis hipoteczny nie znika automatycznie. Jest to zapis prawny, który figuruje w księdze wieczystej do momentu, aż zostanie formalnie usunięty na podstawie wniosku złożonego do sądu. Bez tego wpis nadal "wisi" nad twoją nieruchomością, mimo że dług został spłacony.

Potencjalne problemy w przyszłości: Co grozi za pozostawienie niewykreślonej hipoteki?

Pozostawienie niewykreślonej hipoteki po spłacie kredytu to błąd, który może mieć daleko idące konsekwencje. Z mojego doświadczenia wiem, że ludzie często o tym zapominają, a potem żałują. Oto, z czym możesz się spotkać:

- Problemy ze sprzedażą nieruchomości: Potencjalni kupcy będą widzieć wpis hipoteczny i mogą obawiać się transakcji lub żądać obniżenia ceny. Bank kupującego również może odmówić udzielenia kredytu na zakup nieruchomości z obciążoną hipoteką.

- Trudności w uzyskaniu kolejnego kredytu: Jeśli będziesz chciał zaciągnąć kolejny kredyt (np. na remont, budowę), banki mogą odmówić lub zaoferować mniej korzystne warunki, widząc istniejące obciążenie w księdze wieczystej.

- Obciążenie spadkobierców: W przypadku twojej śmierci, nieruchomość z niewykreśloną hipoteką przejdzie na spadkobierców, którzy będą musieli samodzielnie zająć się formalnościami. To dodatkowy kłopot w trudnym czasie.

- Niepotrzebny stres i formalności: W przyszłości, gdy nagle będziesz potrzebować "czystej" księgi wieczystej, będziesz musiał przechodzić przez całą procedurę w pośpiechu, co może generować dodatkowy stres i koszty.

Krok 1: Wizyta w banku i kluczowy dokument do wykreślenia hipoteki

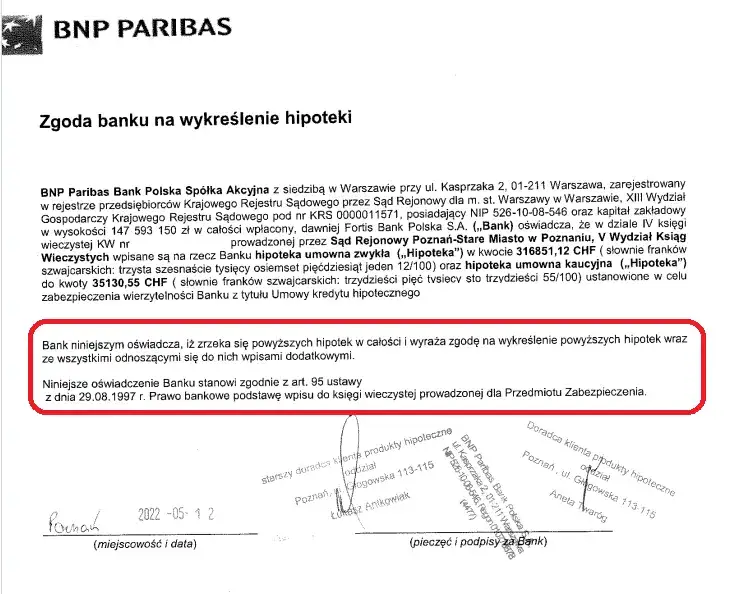

Czym jest "kwit mazalny"? Definicja i znaczenie zgody banku na wykreślenie.

Potocznie nazywany "kwitem mazalnym", jest to formalna zgoda banku na wykreślenie hipoteki z księgi wieczystej twojej nieruchomości. To absolutnie kluczowy dokument, bez którego sąd nie dokona wykreślenia. Bank, jako wierzyciel hipoteczny, musi oświadczyć, że jego wierzytelność została w całości spłacona i wyraża zgodę na usunięcie zabezpieczenia. Bez tego dokumentu, nawet jeśli spłaciłeś kredyt, sąd nie ma podstaw do działania. Traktuj go jako "zielone światło" od banku dla sądu wieczystoksięgowego.Wniosek o wydanie zgody: Jak go złożyć i ile czasu ma bank na odpowiedź?

Choć bank ma obowiązek wydać "kwit mazalny" niezwłocznie po całkowitej spłacie kredytu, w praktyce często wymaga to złożenia osobnego wniosku. Zazwyczaj wystarczy krótka wizyta w oddziale lub wysłanie pisemnego wniosku (niektóre banki oferują gotowe formularze). Pamiętaj, aby w takim wniosku podać swoje dane, numer kredytu oraz numer księgi wieczystej nieruchomości. Czas oczekiwania na wydanie dokumentu może być różny od kilku dni do nawet kilku tygodni. Warto dopytać o przewidywany termin już przy składaniu wniosku, a także o to, czy bank wyśle dokument pocztą, czy będzie do odbioru osobistego.

Sprawdź to dwa razy: Jakie elementy musi zawierać prawidłowo wystawiony dokument od banku?

Zanim złożysz dokumenty w sądzie, upewnij się, że "kwit mazalny" jest poprawnie wystawiony. Brak któregoś z tych elementów to częsta przyczyna wezwania do uzupełnienia braków przez sąd, co tylko wydłuża całą procedurę. Oto, co musi się w nim znaleźć:

- Pełne dane banku: Nazwa, adres, NIP, KRS.

- Pełne dane kredytobiorcy/właściciela nieruchomości: Imię, nazwisko, adres, PESEL.

- Numer księgi wieczystej: Musi zgadzać się z numerem KW twojej nieruchomości.

- Numer hipoteki: Jeśli w księdze wieczystej jest kilka hipotek, dokument musi precyzyjnie wskazywać, którą hipotekę należy wykreślić (np. poprzez numer pozycji w dziale IV).

- Oświadczenie o całkowitej spłacie: Jasne stwierdzenie, że wierzytelność zabezpieczona hipoteką została w całości spłacona.

- Wyraźna zgoda na wykreślenie: Bank musi jednoznacznie oświadczyć, że wyraża zgodę na wykreślenie hipoteki z księgi wieczystej.

- Podpisy osób upoważnionych: Podpisy przedstawicieli banku (często dwóch) wraz z pieczęciami.

Pełnomocnictwa i KRS: Upewnij się, że masz komplet dokumentów potwierdzających upoważnienie.

To jest punkt, który często jest pomijany, a potrafi przysporzyć najwięcej problemów. Sąd wieczystoksięgowy musi mieć pewność, że osoby, które podpisały zgodę na wykreślenie hipoteki w imieniu banku, były do tego faktycznie upoważnione. Dlatego wraz z "kwitem mazalnym" bank powinien dostarczyć ci odpis z Krajowego Rejestru Sądowego (KRS) banku, z którego wynika, kto jest uprawniony do reprezentacji. Czasem bank dostarcza również specjalne pełnomocnictwo dla konkretnych osób. Brak tych dokumentów to niestety bardzo częsta przyczyna zwrotu wniosku przez sąd z wezwaniem do uzupełnienia braków. Zawsze proś bank o komplet dokumentów, aby uniknąć opóźnień.

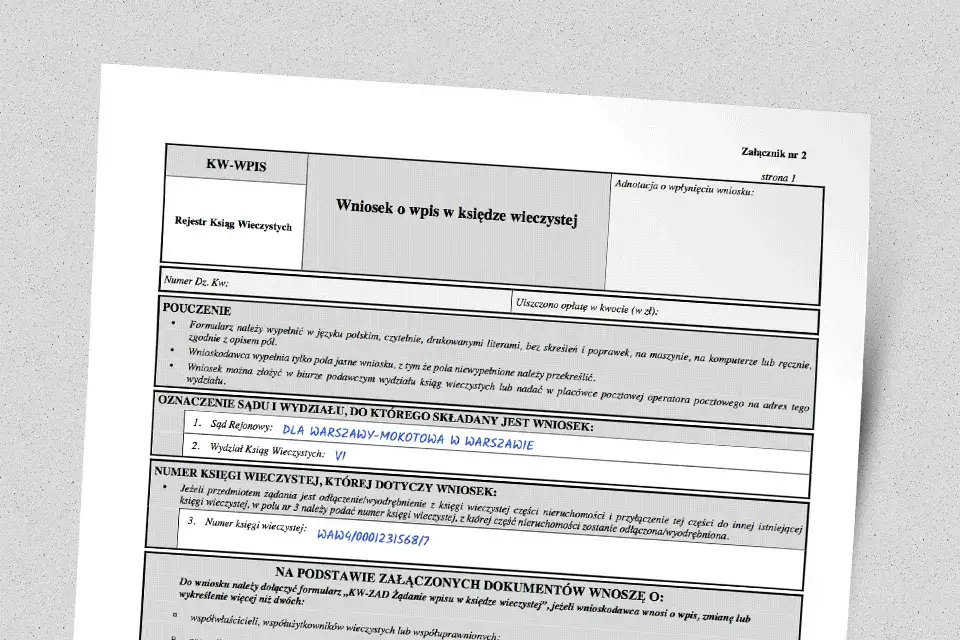

Krok 2: Wypełnij wniosek KW-WPIS bez tajemnic

Gdzie znaleźć i jak pobrać aktualny formularz KW-WPIS?

Wniosek o wykreślenie hipoteki składa się na urzędowym formularzu "KW-WPIS Wniosek o wpis w księdze wieczystej". Jest to standardowy formularz, który znajdziesz na stronach internetowych Ministerstwa Sprawiedliwości (np. w sekcji dotyczącej ksiąg wieczystych) lub na stronach informacyjnych sądów rejonowych. Możesz go również pobrać w biurze podawczym każdego sądu rejonowego. Zawsze upewnij się, że pobierasz aktualną wersję formularza, aby uniknąć problemów formalnych.

Instrukcja wypełniania pola po polu: Uniknij najczęstszych błędów.

Wypełnienie formularza KW-WPIS wymaga precyzji, ale nie jest to nic strasznego. Pamiętaj, aby pisać czytelnie, najlepiej drukowanymi literami, lub wypełnić go komputerowo. Oto instrukcja krok po kroku:

- Pole 1 (Sąd): Wpisz nazwę sądu rejonowego, do którego składasz wniosek (np. Sąd Rejonowy dla Warszawy-Mokotowa w Warszawie).

- Pole 2 (Wydział): Wpisz właściwy wydział ksiąg wieczystych (np. X Wydział Ksiąg Wieczystych).

- Pola 3-7 (Numer księgi wieczystej): Wpisz pełny numer księgi wieczystej twojej nieruchomości. To bardzo ważne, aby nie pomylić się w żadnej cyfrze.

- Pola 8-11 (Wnioskodawca): Wpisz swoje dane jako właściciela nieruchomości i wnioskodawcy (imię, nazwisko, PESEL, adres zamieszkania). Jeśli jest kilku właścicieli, każdy z nich powinien być wnioskodawcą.

- Pole 12 (Pełnomocnik): Jeśli reprezentuje cię pełnomocnik, wpisz jego dane. W przeciwnym razie pozostaw puste.

- Pola 13-16 (Uczestnik postępowania): W tym miejscu wpisujesz dane banku, który udzielił kredytu i jest wierzycielem hipotecznym. Podaj pełną nazwę banku, adres siedziby oraz numer KRS (znajdziesz go na "kwicie mazalnym" lub w KRS online).

- Pole 17 (Żądanie wpisu): To najważniejsze pole. Musisz precyzyjnie określić, czego żądasz. Poniżej znajdziesz przykład sformułowania.

- Pola 18-20 (Wykaz dokumentów): Wymień wszystkie załączniki, które dołączasz do wniosku (np. zgoda banku na wykreślenie hipoteki, odpis z KRS banku, potwierdzenie opłaty sądowej).

- Pole 21 (Podpis): Podpisz wniosek. Jeśli jest kilku wnioskodawców, każdy musi się podpisać.

Jak precyzyjnie sformułować żądanie wykreślenia wpisu?

„Wnoszę o wykreślenie hipoteki umownej zwykłej/kaucyjnej (wybierz właściwe) w kwocie [wpisz kwotę hipoteki, np. 300 000,00 zł] wpisanej w dziale IV księgi wieczystej nr [wpisz numer KW] pod pozycją [wpisz numer pozycji, np. 1] na rzecz [wpisz pełną nazwę banku] z uwagi na całkowitą spłatę zabezpieczonej wierzytelności.”

Pamiętaj, aby kwotę hipoteki i numer pozycji sprawdzić w aktualnym odpisie księgi wieczystej. To kluczowe dla poprawności wniosku.

Lista załączników, o których nie możesz zapomnieć.

Do wniosku KW-WPIS musisz dołączyć następujące dokumenty. Upewnij się, że masz je wszystkie, najlepiej w oryginale:

- Oryginał zgody banku na wykreślenie hipoteki (tzw. "kwit mazalny").

- Oryginał odpisu z KRS banku (lub inne dokumenty potwierdzające umocowanie osób podpisujących zgodę banku).

- Potwierdzenie uiszczenia opłaty sądowej w wysokości 100 zł (oryginał dowodu wpłaty lub wydruk potwierdzenia przelewu).

- Opcjonalnie: Pełnomocnictwo, jeśli wniosek składasz przez pełnomocnika (wraz z opłatą skarbową od pełnomocnictwa, jeśli jest wymagana).

Krok 3: Opłaty i złożenie wniosku w sądzie

Jedyna opłata, którą musisz ponieść: Ile dokładnie kosztuje wykreślenie hipoteki?

Dobra wiadomość jest taka, że wykreślenie hipoteki to jedna z tańszych czynności sądowych. Opłata sądowa za wykreślenie jednego wpisu hipoteki jest stała i wynosi 100 zł. To jedyna obowiązkowa opłata, którą musisz ponieść w związku z tą procedurą. Nie ma żadnych dodatkowych podatków od czynności cywilnoprawnych (PCC) ani innych opłat skarbowych związanych z samym wykreśleniem.

Jak i gdzie zapłacić? Przelew, kasa sądu czy e-znaki co wybrać?

Masz kilka możliwości uiszczenia opłaty sądowej:

- Przelew na konto sądu: To najwygodniejsza metoda. Na stronie internetowej sądu rejonowego, do którego składasz wniosek, znajdziesz numer konta bankowego, na które należy wpłacić opłatę. W tytule przelewu koniecznie wpisz swoje imię i nazwisko, numer księgi wieczystej oraz dopisek "opłata za wykreślenie hipoteki".

- Płatność w kasie sądu: Możesz uiścić opłatę gotówką lub kartą bezpośrednio w kasie sądu. Otrzymasz wtedy potwierdzenie wpłaty, które dołączysz do wniosku.

- E-znaki opłaty sądowej: Niektóre sądy akceptują e-znaki, które można kupić online. Jest to coraz popularniejsza i wygodna metoda, ale zawsze sprawdź, czy dany sąd ją obsługuje.

Niezależnie od wybranej metody, koniecznie dołącz oryginał potwierdzenia wpłaty do wniosku. Bez tego sąd wezwie cię do uzupełnienia braków.

Wybór właściwego sądu: Jak ustalić, gdzie złożyć dokumenty?

Wniosek o wykreślenie hipoteki należy złożyć w sądzie rejonowym, w wydziale ksiąg wieczystych, właściwym dla miejsca położenia nieruchomości. Nie ma znaczenia, gdzie mieszkasz ani gdzie bank ma swoją siedzibę. Liczy się tylko adres nieruchomości. Jak to sprawdzić? Najprościej jest wpisać adres nieruchomości w wyszukiwarkę internetową wraz z frazą "właściwy sąd rejonowy księgi wieczyste". Możesz też sprawdzić to na stronie Ministerstwa Sprawiedliwości lub po prostu zadzwonić do najbliższego sądu rejonowego i dopytać.

Potwierdzenie złożenia wniosku dlaczego warto je zachować?

Zawsze, ale to zawsze, gdy składasz wniosek w biurze podawczym sądu, poproś o potwierdzenie jego złożenia. Możesz przygotować kopię wniosku i poprosić pracownika sądu o ostemplowanie jej datą i pieczęcią wpływu. To twoje zabezpieczenie. W razie jakichkolwiek wątpliwości, zaginięcia dokumentów czy długiego czasu oczekiwania, będziesz miał dowód, że wniosek został złożony w konkretnym dniu. To bardzo ważne, by mieć punkt odniesienia w ewentualnej korespondencji z sądem.

Krok 4: Czas oczekiwania i weryfikacja w księdze wieczystej

Ile realnie czeka się na wykreślenie hipoteki w różnych miastach Polski?

Niestety, czas oczekiwania na wykreślenie hipoteki przez sąd jest bardzo zróżnicowany i zależy od obłożenia danego sądu. Z mojego doświadczenia wiem, że może to trwać od kilku tygodni do nawet kilkunastu miesięcy. W mniejszych miejscowościach i sądach o mniejszym obciążeniu sprawy są rozpatrywane szybciej. Z kolei w dużych miastach, takich jak Warszawa, Kraków, Wrocław czy Poznań, gdzie liczba spraw wieczystoksięgowych jest ogromna, terminy te są zazwyczaj najdłuższe. Nie ma co się denerwować, trzeba uzbroić się w cierpliwość. Ważne, że wniosek został złożony.

Tajemnicza "wzmianka" w księdze wieczystej: Co oznacza i jak ją interpretować?

Po złożeniu wniosku do sądu, w księdze wieczystej twojej nieruchomości (w dziale II - Własność lub IV - Hipoteka) pojawi się tzw. "wzmianka o wniosku". To bardzo dobra wiadomość! Oznacza ona, że sąd przyjął twój wniosek i rozpoczął jego procedowanie. Wzmianka ta jest informacją dla osób trzecich (np. potencjalnych kupujących), że toczy się postępowanie dotyczące wpisu w księdze wieczystej. Nie oznacza to jeszcze wykreślenia hipoteki, ale jest sygnałem, że sprawa jest w toku i czeka na rozpatrzenie przez referendarza sądowego.

Jak samodzielnie i za darmo sprawdzić online, czy hipoteka została już wykreślona?

Nie musisz dzwonić do sądu ani czekać na list, aby sprawdzić status swojej sprawy. Możesz to zrobić samodzielnie i bezpłatnie online:

- Wejdź na stronę internetową Elektronicznych Ksiąg Wieczystych Ministerstwa Sprawiedliwości (ekw.ms.gov.pl).

- Wybierz opcję "Przeglądanie księgi wieczystej".

- Wpisz pełny numer księgi wieczystej twojej nieruchomości.

- Kliknij "Szukaj".

- Po wyświetleniu księgi wieczystej, przejdź do Działu IV Hipoteka. Jeśli hipoteka została wykreślona, wpis ten zniknie lub będzie przekreślony, a wzmianka o wniosku również zostanie usunięta.

To najszybszy i najwygodniejszy sposób na monitorowanie postępów w sprawie.

Sytuacje niestandardowe: Co zrobić, gdy pojawią się komplikacje?

Bank, który udzielił kredytu, już nie istnieje co dalej?

To jest sytuacja, która może wydawać się skomplikowana, ale ma swoje rozwiązania. Jeśli bank, który udzielił ci kredytu, już nie istnieje (np. w wyniku fuzji, przejęcia przez inny bank lub upadłości), musisz ustalić jego następcę prawnego. W przypadku fuzji lub przejęcia, to nowy bank przejmuje wszystkie zobowiązania i prawa poprzednika. Skontaktuj się z bankiem, który przejął aktywa i pasywa twojego byłego banku to on będzie musiał wydać ci "kwit mazalny". Jeśli bank zbankrutował, jego następcą prawnym może być syndyk masy upadłościowej, który będzie uprawniony do wydania zgody na wykreślenie hipoteki. Warto zacząć od poszukania informacji w internecie lub w Krajowym Rejestrze Sądowym.

Sąd wezwał do uzupełnienia braków formalnych jak skutecznie odpowiedzieć?

Jeśli sąd wezwie cię do uzupełnienia braków formalnych wniosku (np. brakuje odpisu KRS banku, opłaty lub podpisu), nie panikuj. To dość częsta sytuacja. Sąd zawsze wyznacza termin na uzupełnienie braków (zazwyczaj 7 dni) i poucza, co należy zrobić. Najważniejsze to działać szybko i precyzyjnie. Przygotuj brakujące dokumenty lub popraw błędy, a następnie złóż je w sądzie, powołując się na sygnaturę sprawy podaną w wezwaniu. Dołącz pismo przewodnie, w którym wskażesz, co uzupełniasz. Pamiętaj, aby zachować kopię uzupełnienia i potwierdzenie jego złożenia.

Przeczytaj również: Sprzedaż nieruchomości a MPP: Kiedy musisz stosować split payment?

Jak postępować w przypadku wykreślenia hipoteki przymusowej (ZUS, Urząd Skarbowy)?

Procedura wykreślenia hipoteki przymusowej (np. na rzecz Zakładu Ubezpieczeń Społecznych czy Urzędu Skarbowego) jest analogiczna do wykreślenia hipoteki bankowej. Kluczowa różnica polega na tym, że "kwit mazalny" musisz uzyskać od odpowiedniego organu, który dokonał wpisu, a nie od banku. Po uregulowaniu zadłużenia wobec ZUS czy Urzędu Skarbowego, wystąp do nich o wydanie zaświadczenia potwierdzającego spłatę i wyrażającego zgodę na wykreślenie hipoteki przymusowej. Z tym dokumentem postępujesz tak samo, jak z "kwitem mazalnym" od banku dołączasz go do wniosku KW-WPIS i składasz w sądzie wieczystoksięgowym.