W dzisiejszym dynamicznym świecie biznesu, gdzie transakcje nieruchomościowe często opiewają na znaczne kwoty, przedsiębiorcy muszą być niezwykle czujni na zmieniające się przepisy podatkowe. Jednym z obszarów, który budzi wiele pytań, jest obowiązek stosowania mechanizmu podzielonej płatności (MPP), czyli tzw. split payment, w kontekście sprzedaży działek, budynków czy lokali. Z mojego doświadczenia wynika, że wiele firm nie do końca rozumie, kiedy ten mechanizm ma zastosowanie, a pomyłki w tym zakresie mogą prowadzić do poważnych konsekwencji finansowych. Ten artykuł ma na celu rozwiać te wątpliwości i dostarczyć konkretnych, praktycznych informacji, które pomogą uniknąć kosztownych błędów.

Sprzedaż nieruchomości a MPP czy zawsze unikniesz podzielonej płatności?

- Co do zasady, sama sprzedaż nieruchomości (budynku, budowli, gruntu) nie podlega obowiązkowemu MPP, ponieważ nie jest wymieniona w Załączniku nr 15 do ustawy o VAT.

- Obowiązek MPP powstaje, gdy na tej samej fakturze co nieruchomość znajdują się towary lub usługi z Załącznika nr 15 (np. roboty budowlane, wykończeniowe, instalacyjne).

- MPP dotyczy wyłącznie transakcji B2B (między firmami), których jednorazowa wartość brutto przekracza 15 000 zł.

- Niezastosowanie MPP grozi poważnymi sankcjami zarówno sprzedawcy (dodatkowe zobowiązanie 30% VAT), jak i nabywcy (utrata kosztów uzyskania przychodu, solidarna odpowiedzialność).

- Kluczowe jest prawidłowe oznaczenie faktury adnotacją "mechanizm podzielonej płatności" oraz dokonanie płatności w trybie split payment, gdy jest to wymagane.

Dlaczego zasady MPP są tak istotne w obrocie nieruchomościami?

Zrozumienie zasad mechanizmu podzielonej płatności (MPP) jest absolutnie kluczowe dla każdego przedsiębiorcy działającego w branży nieruchomości. Dlaczego? Ponieważ obrót nieruchomościami często wiąże się z wysokimi kwotami, a także z kompleksowymi transakcjami, które mogą obejmować nie tylko samą dostawę gruntu czy budynku, ale również szereg usług towarzyszących. Niewłaściwe zastosowanie lub zaniechanie MPP w sytuacji, gdy jest on obowiązkowy, może skutkować bardzo dotkliwymi sankcjami finansowymi zarówno dla sprzedawcy, jak i dla nabywcy. W mojej praktyce widziałem już, jak złożoność przepisów, zwłaszcza w przypadku transakcji łączonych, prowadziła do kosztownych błędów. Dlatego prawidłowe stosowanie MPP to nie tylko kwestia zgodności z prawem, ale przede wszystkim niezbędny element bezpieczeństwa podatkowego każdej firmy.

Mechanizm podzielonej płatności: Poznaj kluczowe warunki

Zacznijmy od podstaw. Obowiązkowy mechanizm podzielonej płatności, czyli split payment, nie ma zastosowania do każdej transakcji. Aby powstał obowiązek jego stosowania, muszą zostać spełnione łącznie trzy kluczowe warunki. Jeśli choćby jeden z nich nie zostanie spełniony, obowiązek MPP nie występuje. To bardzo ważna zasada, którą zawsze podkreślam moim klientom.

Warunek 1: Transakcja wyłącznie między firmami (B2B)

Pierwszy i fundamentalny warunek jest taki, że transakcja musi odbywać się wyłącznie między podatnikami VAT, czyli w relacji biznesowej (B2B). Oznacza to, że jeśli sprzedajesz nieruchomość osobie fizycznej, która nie prowadzi działalności gospodarczej (konsumentowi), mechanizm podzielonej płatności nie ma zastosowania. Nawet jeśli pozostałe warunki zostaną spełnione, sprzedaż na rzecz konsumenta zawsze wyklucza obowiązek MPP.

Warunek 2: Wartość faktury przekraczająca 15 000 zł brutto

Drugi warunek odnosi się do wartości transakcji. Obowiązkowy MPP ma zastosowanie tylko wtedy, gdy jednorazowa wartość brutto faktury przekracza 15 000 zł. Ważne jest, aby pamiętać, że chodzi o wartość całej faktury, a nie poszczególnych pozycji na niej. Jeśli więc wystawiasz fakturę na kwotę 16 000 zł brutto, a na niej znajduje się choćby jedna pozycja objęta MPP, to ten warunek jest spełniony.

Warunek 3: Towar lub usługa z "listy wrażliwej" (Załącznik nr 15)

Trzeci i często najbardziej problematyczny warunek to objęcie transakcji towarami lub usługami wymienionymi w Załączniku nr 15 do ustawy o VAT. To właśnie ten załącznik zawiera tzw. "listę wrażliwą", czyli katalog towarów i usług, dla których ustawodawca przewidział obowiązkowy split payment. W kontekście nieruchomości to właśnie ten warunek jest najczęstszym źródłem wątpliwości i decyduje o tym, czy MPP znajdzie zastosowanie, czy też nie.

Sprzedaż czystej nieruchomości: Kiedy MPP Cię nie dotyczy?

Przejdźmy teraz do scenariusza, który, jak obserwuję, jest najbardziej powszechny i zazwyczaj nie budzi kontrowersji. W większości przypadków, kiedy mówimy o "czystej" sprzedaży nieruchomości, obowiązkowy mechanizm podzielonej płatności nie będzie miał zastosowania. Jest to podstawowy scenariusz, o ile oczywiście nie pojawią się dodatkowe okoliczności, o których opowiem w dalszej części artykułu.

Dlaczego sama dostawa budynku lub gruntu nie podlega obowiązkowi split payment?

Klucz do zrozumienia tej kwestii leży w Załączniku nr 15 do ustawy o VAT. Jak już wspomniałem, zawiera on precyzyjny katalog towarów i usług objętych obowiązkowym MPP. I tu pojawia się sedno sprawy: sama dostawa budynków, budowli lub gruntów nie jest wymieniona w Załączniku nr 15. Oznacza to, że jeśli wystawiasz fakturę, która dokumentuje wyłącznie sprzedaż nieruchomości (np. działki budowlanej, gotowego biura, mieszkania), to nawet jeśli spełnione są pozostałe warunki (transakcja B2B i wartość powyżej 15 000 zł brutto), obowiązek zastosowania MPP nie powstaje. To jest główny powód, dla którego "czysta" sprzedaż nieruchomości jest z tego mechanizmu wyłączona.

Analiza przepisów: Czego nie znajdziesz w Załączniku nr 15?

Załącznik nr 15 jest dość szczegółowy i obejmuje m.in. niektóre roboty budowlane, usługi instalacyjne, czy dostawę specyficznych towarów. Jednakże, jeśli dokładnie przeanalizujesz ten załącznik, zauważysz, że nie ma w nim pozycji, która wprost odnosiłaby się do "sprzedaży nieruchomości" czy "dostawy budynku/gruntu". Są tam natomiast, na przykład, usługi związane z robotami budowlanymi (PKWiU 41.00.30.0, 42.11.20.0, 42.91.20.0, 43.11.10.0 i inne), ale to są usługi, a nie sama dostawa nieruchomości. Ten kontrast jest bardzo ważny i pomaga zrozumieć, dlaczego sama dostawa nieruchomości nie jest objęta MPP.

Sprzedaż mieszkania, biura czy działki co je łączy w kontekście MPP?

Podsumowując, niezależnie od tego, czy sprzedajesz mieszkanie, lokal biurowy, magazyn, czy niezabudowaną działkę budowlaną, jeśli transakcja dotyczy wyłącznie dostawy tej nieruchomości, bez żadnych dodatkowych usług czy towarów, które są wymienione w Załączniku nr 15, to mechanizm podzielonej płatności nie ma zastosowania. To jest podstawowa zasada, którą powinniśmy kierować się w większości standardowych transakcji nieruchomościowych.

Pułapki MPP: Kiedy sprzedaż nieruchomości jednak wymaga podzielonej płatności?

Niestety, życie i transakcje biznesowe rzadko są tak proste, jak "czysta" sprzedaż nieruchomości. To właśnie w tych bardziej złożonych scenariuszach, gdzie do sprzedaży nieruchomości dołączone są inne elementy, pojawiają się największe pułapki i najczęstsze błędy. Musimy być szczególnie czujni, ponieważ to właśnie tutaj obowiązek MPP może niespodziewanie powstać, a jego pominięcie będzie miało poważne konsekwencje.

Scenariusz 1: Faktura za nieruchomość z usługą budowlaną lub remontową

Wyobraźmy sobie sytuację, w której sprzedajesz lokal użytkowy, ale przed sprzedażą wykonałeś w nim generalny remont lub prace wykończeniowe "pod klucz". Jeśli na fakturze oprócz pozycji "sprzedaż lokalu" pojawi się również pozycja "usługa remontowa" lub "usługa wykończeniowa", a ta usługa jest wymieniona w Załączniku nr 15 do ustawy o VAT (co jest bardzo prawdopodobne w przypadku robót budowlanych), to nagle cała transakcja może zostać objęta MPP. Jeśli wartość całej faktury przekracza 15 000 zł brutto i jest to transakcja B2B, to cała płatność VAT z tej faktury musi być zrealizowana w mechanizmie podzielonej płatności.

Scenariusz 2: Sprzedaż lokalu z wyposażeniem lub instalacjami z "listy wrażliwej"

Kolejnym scenariuszem, który może wprowadzić w błąd, jest sprzedaż nieruchomości wraz z elementami wyposażenia lub instalacjami, które same w sobie są towarami lub usługami z "listy wrażliwej". Przykładem mogą być zaawansowane systemy klimatyzacji, specjalistyczne instalacje fotowoltaiczne czy inne maszyny trwale związane z budynkiem, ale kwalifikowane jako towary z Załącznika nr 15. Tutaj kluczowa jest prawidłowa klasyfikacja każdego elementu transakcji. Jeśli na fakturze znajdzie się pozycja "instalacja fotowoltaiczna" (która jest w załączniku) obok "sprzedaży budynku", to znowu, przy spełnieniu pozostałych warunków, cała płatność będzie musiała być dokonana w MPP.

Scenariusz 3: Transakcje deweloperskie sprzedaż lokalu z pracami wykończeniowymi

Deweloperzy, którzy sprzedają lokale "pod klucz" lub oferują opcję wykończenia wnętrz, są szczególnie narażeni na obowiązek MPP. Jeśli deweloper wystawia jedną fakturę, która obejmuje zarówno sprzedaż lokalu, jak i prace wykończeniowe (np. malowanie, układanie podłóg, montaż armatury), a te prace są kwalifikowane jako usługi budowlane z Załącznika nr 15, to bezwzględnie musi zastosować MPP. Wartość faktury często przekracza 15 000 zł brutto, a transakcje są oczywiście B2B, co sprawia, że wszystkie trzy warunki są spełnione.

Jak jedna "wrażliwa" pozycja na fakturze wpływa na całą płatność?

To jest niezwykle ważna zasada, o której wielu przedsiębiorców zapomina. Jeśli na fakturze, której wartość brutto przekracza 15 000 zł, znajduje się choć jedna pozycja z Załącznika nr 15, to cała kwota VAT z tej faktury (nie tylko z tej "wrażliwej" pozycji) musi zostać zapłacona w mechanizmie podzielonej płatności. Nie ma możliwości "rozbicia" płatności na część objętą i nieobjętą MPP. Ta zasada ma na celu uproszczenie procesu dla organów podatkowych, ale dla przedsiębiorców oznacza konieczność bardzo dokładnej analizy każdej faktury.

Praktyczne wskazówki: Jak poprawnie stosować MPP?

Skoro wiemy już, kiedy MPP może nas dotyczyć, przejdźmy do praktyki. Prawidłowe zastosowanie mechanizmu podzielonej płatności to nie tylko kwestia samego przelewu, ale również odpowiedniego udokumentowania transakcji. Poniżej przedstawiam kluczowe wskazówki, które pomogą zarówno sprzedawcom, jak i nabywcom.

Jak powinna wyglądać faktura, gdy MPP jest obowiązkowy?

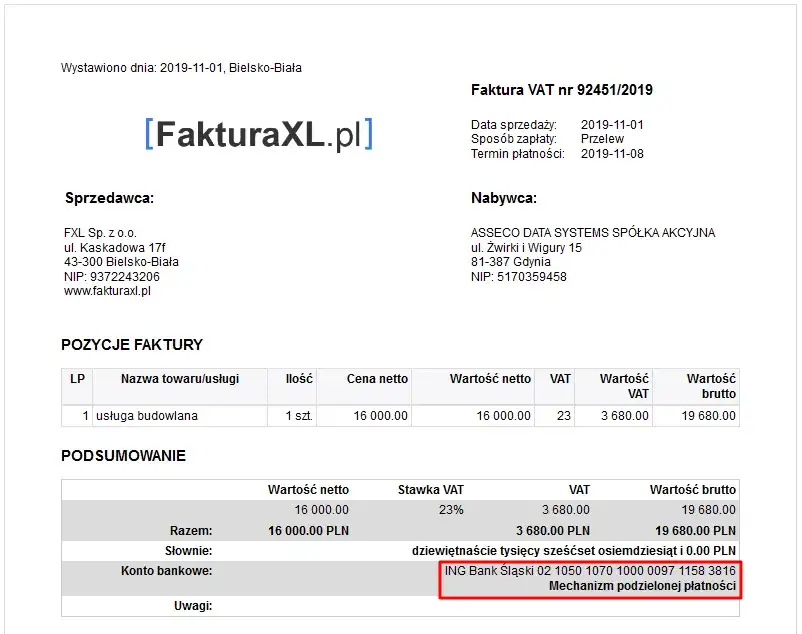

Jeżeli transakcja podlega obowiązkowemu MPP, sprzedawca ma obowiązek umieścić na fakturze specjalną adnotację. Faktura powinna zawierać standardowe elementy, ale dodatkowo musi być na niej wyraźnie widoczny dopisek "mechanizm podzielonej płatności". Ponadto, w pliku JPK_V7, taką transakcję należy oznaczyć specjalnym kodem "MPP". Pamiętajmy, że prawidłowe wystawienie faktury to pierwszy krok do uniknięcia problemów.

Obowiązkowa adnotacja "mechanizm podzielonej płatności" gdzie i kiedy ją stosować?

Adnotacja "mechanizm podzielonej płatności" powinna być umieszczona w widocznym miejscu na fakturze. Jej brak, w sytuacji gdy MPP był obowiązkowy, jest błędem, który może skutkować sankcjami dla sprzedawcy. Stosujemy ją zawsze, gdy spełnione są wszystkie trzy warunki MPP: transakcja B2B, wartość faktury powyżej 15 000 zł brutto i obecność na fakturze towarów lub usług z Załącznika nr 15. To informacja dla nabywcy, że ma on obowiązek dokonać płatności w trybie split payment.

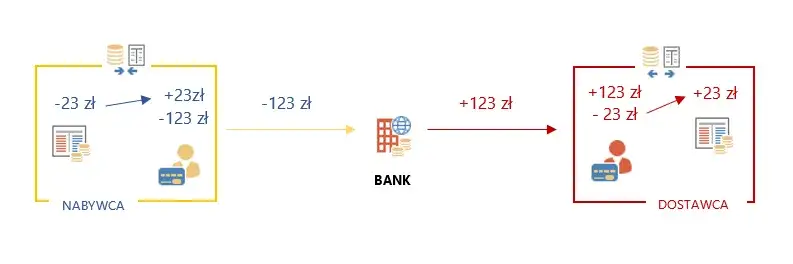

Jak jako nabywca powinieneś zrealizować przelew w systemie split payment?

Jako nabywca, jeśli otrzymasz fakturę z adnotacją "mechanizm podzielonej płatności", masz obowiązek dokonać płatności w trybie split payment. Robisz to za pomocą specjalnego komunikatu przelewu dostępnego w bankowości elektronicznej. W takim przelewie należy podać następujące dane:

- Kwota VAT: czyli kwota podatku VAT z faktury.

- Kwota brutto: czyli całkowita kwota faktury.

- Numer faktury: numer faktury, której dotyczy płatność.

- NIP dostawcy: numer identyfikacji podatkowej sprzedawcy.

Bank automatycznie podzieli płatność, przekazując kwotę netto na rachunek rozliczeniowy sprzedawcy, a kwotę VAT na jego specjalne konto VAT. To bardzo proste w obsłudze, ale wymaga świadomości i uwagi.

Konsekwencje błędów: Wysokie sankcje za pominięcie MPP

Z mojego doświadczenia wynika, że to właśnie wizja sankcji jest najsilniejszą motywacją do prawidłowego stosowania przepisów. Niestety, błędy w zakresie MPP mogą być bardzo kosztowne i dotknąć obie strony transakcji. Dlatego tak ważne jest, aby zrozumieć, co grozi za niezastosowanie obowiązkowego mechanizmu podzielonej płatności.

Co grozi sprzedawcy? Poznaj ryzyko dodatkowego zobowiązania podatkowego

Sprzedawca, który wystawi fakturę z towarem lub usługą z Załącznika nr 15, o wartości powyżej 15 000 zł brutto (transakcja B2B), a nie umieści na niej adnotacji "mechanizm podzielonej płatności", naraża się na poważne sankcje. Grozi mu dodatkowe zobowiązanie podatkowe w wysokości 30% kwoty VAT z tej faktury. To znacząca kara, która ma na celu zdyscyplinowanie podatników i zapewnienie prawidłowego funkcjonowania systemu. Dodatkowo, sprzedawca może być pociągnięty do odpowiedzialności karnej skarbowej.

Co grozi nabywcy? Utrata kosztów podatkowych i solidarna odpowiedzialność

Konsekwencje dla nabywcy również są dotkliwe. Jeśli nabywca otrzyma fakturę z adnotacją "mechanizm podzielonej płatności" (lub nawet bez niej, ale powinien wiedzieć o obowiązku MPP) i nie dokona płatności w trybie split payment, grozi mu:

- Utrata prawa do zaliczenia wydatku do kosztów uzyskania przychodu w części odpowiadającej kwocie VAT. Oznacza to, że kwota netto z faktury nie będzie mogła pomniejszyć podstawy opodatkowania podatkiem dochodowym.

- Solidarna odpowiedzialność za VAT sprzedawcy. W praktyce oznacza to, że organy podatkowe mogą zażądać od nabywcy zapłaty VAT, którego nie uiścił sprzedawca, co może prowadzić do podwójnego obciążenia finansowego.

Jak widać, ryzyko jest wysokie, a błędy mogą mieć długotrwałe skutki dla płynności finansowej firmy.

Jak skorygować błąd, jeśli już doszło do pomyłki?

Jeśli dojdzie do pomyłki, kluczowa jest szybka reakcja. W przypadku sprzedawcy, który nie umieścił adnotacji, powinien on jak najszybciej wystawić fakturę korygującą, dodając brakującą informację. Nabywca, który zorientuje się, że powinien był zapłacić w MPP, może spróbować skorygować płatność, kontaktując się z bankiem lub sprzedawcą w celu uregulowania kwoty VAT na konto VAT sprzedawcy. W obu przypadkach często niezbędna jest konsultacja z doradcą podatkowym, aby zminimalizować ryzyko sankcji i prawidłowo przeprowadzić proces korekty. Czasem konieczne jest również złożenie korekty deklaracji VAT lub JPK_V7.

MPP przy sprzedaży nieruchomości: Kluczowe zasady w pigułce

Podsumujmy najważniejsze informacje, aby utrwalić kluczowe zasady w pamięci. Złożoność przepisów podatkowych wymaga precyzji, ale zrozumienie tych kilku podstawowych reguł pozwoli uniknąć większości problemów.

Kluczowe zasady, które musisz zapamiętać

- Sama sprzedaż nieruchomości nie podlega MPP, ponieważ dostawa budynków, budowli czy gruntów nie jest wymieniona w Załączniku nr 15 do ustawy o VAT.

- MPP jest obowiązkowy, gdy na fakturze z nieruchomością pojawiają się usługi lub towary z Załącznika nr 15 (np. roboty budowlane, wykończeniowe, instalacje).

- Warunki MPP to: transakcja B2B, wartość powyżej 15 000 zł brutto i obecność pozycji z Załącznika nr 15. Wszystkie muszą być spełnione łącznie.

- Niezastosowanie MPP wiąże się z dotkliwymi sankcjami dla obu stron transakcji dodatkowym zobowiązaniem dla sprzedawcy i utratą kosztów oraz solidarną odpowiedzialnością dla nabywcy.

- Pamiętaj o adnotacji "mechanizm podzielonej płatności" na fakturze i oznaczeniu "MPP" w pliku JPK_V7.

Przeczytaj również: Prezes spółdzielni: Poznaj wymogi prawne i uniknij błędów.

Kiedy konsultacja z doradcą podatkowym staje się niezbędna?

Zawsze powtarzam, że w świecie podatków lepiej dmuchać na zimne. Konsultacja z doradcą podatkowym staje się niezbędna w kilku kluczowych sytuacjach. Przede wszystkim, jeśli masz do czynienia ze skomplikowanymi transakcjami łączonymi, gdzie trudno jest jednoznacznie ocenić, czy dany towar lub usługa towarzysząca sprzedaży nieruchomości znajduje się w Załączniku nr 15. Doradca pomoże w prawidłowej klasyfikacji. Poza tym, w przypadku wątpliwości co do prawidłowości wystawienia faktury, konieczności korekty błędów związanych z MPP, czy też w razie kontroli podatkowej, profesjonalne wsparcie jest nieocenione. Pamiętaj, że inwestycja w wiedzę eksperta to często oszczędność znacznie większych kwot w przyszłości.