Sprzedaż nieruchomości w Polsce często wiąże się z obowiązkiem zapłaty podatku dochodowego. Aby uniknąć nieprzyjemnych niespodzianek, warto dokładnie zrozumieć zasady jego naliczania, możliwości skorzystania z ulg oraz specyficzne przypadki, takie jak sprzedaż nieruchomości otrzymanej w spadku czy darowiźnie. W tym artykule szczegółowo omówię kluczowe aspekty podatku od sprzedaży nieruchomości, w tym stawkę, sposób obliczania dochodu, kluczową zasadę 5 lat, ulgę mieszkaniową oraz specyficzne przypadki, aby pomóc Ci zrozumieć swoje obowiązki i możliwości uniknięcia opodatkowania.

Podatek od sprzedaży nieruchomości kluczowe zasady, które musisz znać

- Stawka podatku wynosi 19% i jest naliczana od dochodu, a nie od całej kwoty sprzedaży.

- Podatku nie płacisz, jeśli sprzedaż nastąpi po upływie 5 lat od końca roku kalendarzowego, w którym nabyto nieruchomość.

- Możesz uniknąć podatku, korzystając z ulgi mieszkaniowej, przeznaczając środki na własne cele mieszkaniowe w ciągu 3 lat od sprzedaży.

- Do kosztów uzyskania przychodu zaliczysz m.in. cenę zakupu, taksę notarialną i udokumentowane remonty.

- Nieruchomość ze spadku lub darowizny ma specjalne zasady liczenia 5-letniego okresu od daty nabycia przez spadkodawcę/darczyńcę.

- Sprzedaż należy rozliczyć w deklaracji PIT-39 do 30 kwietnia roku następującego po sprzedaży, nawet jeśli korzystasz z ulgi.

Kwestia podatku od sprzedaży nieruchomości budzi wiele pytań i często jest źródłem niepewności. W mojej praktyce często spotykam się z sytuacjami, gdzie brak świadomości podstawowych zasad prowadzi do niepotrzebnego stresu lub nawet błędów w rozliczeniach. Dlatego tak ważne jest, aby zrozumieć, że podatek ten nie jest naliczany od całej kwoty, jaką uzyskujesz ze sprzedaży, lecz od dochodu, czyli różnicy między tym, co otrzymujesz, a tym, co faktycznie wydałeś na nieruchomość i związane z nią koszty. To kluczowa zasada, o której musisz pamiętać.

Kluczowa zasada 5 lat: jak ją poprawnie liczyć?

Jedną z najważniejszych zasad, która pozwala uniknąć podatku od sprzedaży nieruchomości, jest upływ 5 lat od jej nabycia. Wiele osób myli się w liczeniu tego okresu, co może mieć poważne konsekwencje podatkowe. Pamiętaj, że okres ten liczy się od końca roku kalendarzowego, w którym nastąpiło nabycie lub wybudowanie nieruchomości. To nie jest 5 lat od daty transakcji, ale od 31 grudnia roku, w którym stałeś się właścicielem. Przykładowo, jeśli nieruchomość została kupiona w maju 2020 roku, to pięcioletni okres zaczyna biec od 1 stycznia 2021 roku i upływa z końcem 2025 roku. Oznacza to, że bez podatku możesz ją sprzedać dopiero od 1 stycznia 2026 roku. Jeśli sprzedasz ją wcześniej, musisz liczyć się z obowiązkiem podatkowym, chyba że skorzystasz z ulgi.

Stawka 19%, ale nie od całej kwoty! Czym jest dochód, od którego płacisz podatek?

Podatek od sprzedaży nieruchomości w Polsce wynosi 19%. To stała stawka, ale bardzo ważne jest, by zrozumieć, że jest ona naliczana od dochodu, a nie od całej kwoty, jaką otrzymasz za sprzedaż. Zgodnie z ustawą o podatku dochodowym od osób fizycznych, dochodem jest różnica między przychodem ze sprzedaży nieruchomości a kosztami uzyskania tego przychodu. Krótko mówiąc, płacisz podatek od zysku, a nie od wartości transakcji. To fundamentalna różnica, która pozwala na znaczące obniżenie podstawy opodatkowania, a w konsekwencji samego podatku. Moja rola jako eksperta polega na tym, abyś wiedział, co możesz zaliczyć do tych kosztów, by legalnie zminimalizować swoje obciążenie.

Jak krok po kroku obliczyć podatek od sprzedaży nieruchomości?

Obliczenie podatku od sprzedaży nieruchomości, choć na pierwszy rzut oka może wydawać się skomplikowane, w rzeczywistości sprowadza się do kilku prostych kroków. Kluczem jest precyzyjne ustalenie zarówno przychodu, jaki uzyskałeś ze sprzedaży, jak i wszystkich kosztów, które możesz odliczyć. To właśnie te koszty stanowią Twoją "tarczę podatkową" i mają bezpośredni wpływ na wysokość należnego podatku.

Ustalanie przychodu: co wchodzi w jego skład?

Przychód ze sprzedaży nieruchomości to zazwyczaj kwota, jaką otrzymujesz od kupującego i która jest określona w umowie sprzedaży. Warto jednak pamiętać, że jeśli poniosłeś koszty związane bezpośrednio ze sprzedażą, takie jak prowizja dla pośrednika nieruchomości czy inne opłaty transakcyjne, które obciążały sprzedającego, to przychód ten może być pomniejszony o te udokumentowane wydatki. Muszą to być jednak koszty, które faktycznie zmniejszyły kwotę, jaką otrzymałeś do ręki.

Koszty uzyskania przychodu, czyli Twoja tarcza podatkowa

Koszty uzyskania przychodu to kluczowy element, który pozwala obniżyć podstawę opodatkowania, a tym samym wysokość podatku. To wszystkie udokumentowane wydatki, które poniosłeś w związku z nabyciem lub ulepszeniem nieruchomości. Bez tych kosztów podatek byłby naliczany od całej kwoty sprzedaży (poza przypadkami, gdy sprzedajesz po upływie 5 lat). Dlatego tak ważne jest, abyś zbierał i przechowywał wszystkie dokumenty potwierdzające poniesione wydatki.

Co możesz odliczyć? Kompletna lista kosztów (cena zakupu, notariusz, remonty)

- Cena nabycia nieruchomości: To podstawowy i zazwyczaj największy koszt. Jest to kwota, za którą kupiłeś nieruchomość.

-

Koszty transakcyjne: Do tej kategorii zaliczamy wszystkie opłaty związane z samą transakcją nabycia nieruchomości, takie jak:

- taksę notarialną,

- podatek od czynności cywilnoprawnych (PCC),

- opłaty sądowe za wpis do księgi wieczystej,

- ewentualną prowizję dla biura nieruchomości, którą zapłaciłeś przy zakupie.

- Udokumentowane nakłady na remont, modernizację lub wykończenie: To bardzo ważna kategoria kosztów. Możesz odliczyć wszystkie wydatki, które faktycznie zwiększyły wartość nieruchomości i zostały poniesione po jej nabyciu. Muszą być one udokumentowane fakturami VAT (lub rachunkami imiennymi, jeśli kupowałeś od osoby fizycznej nieprowadzącej działalności). Pamiętaj, że liczą się tylko te, które zwiększyły wartość, a nie bieżące utrzymanie (np. wymiana żarówki to nie remont).

Praktyczne przykłady obliczeń: zobacz, ile faktycznie zapłacisz

Przyjmijmy, że sprzedajesz mieszkanie i chcesz obliczyć należny podatek. Oto jak to wygląda krok po kroku:

- Cena sprzedaży nieruchomości (przychód): 500 000 zł

-

Koszty uzyskania przychodu:

- Cena nabycia nieruchomości: 400 000 zł

- Taksa notarialna przy zakupie: 5 000 zł

- Udokumentowany remont (faktury): 15 000 zł

- Suma kosztów uzyskania przychodu: 400 000 zł + 5 000 zł + 15 000 zł = 420 000 zł

-

Obliczenie dochodu:

- Przychód ze sprzedaży Suma kosztów uzyskania przychodu = Dochód

- 500 000 zł 420 000 zł = 80 000 zł

-

Obliczenie podatku:

- Dochód x Stawka podatku (19%) = Podatek

- 80 000 zł x 19% = 15 200 zł

W tym przykładzie, zamiast płacić podatek od 500 000 zł, płacisz go od 80 000 zł, co znacząco obniża Twoje zobowiązanie do 15 200 zł. To pokazuje, jak ważne jest skrupulatne zbieranie dokumentów i prawidłowe rozliczanie kosztów.

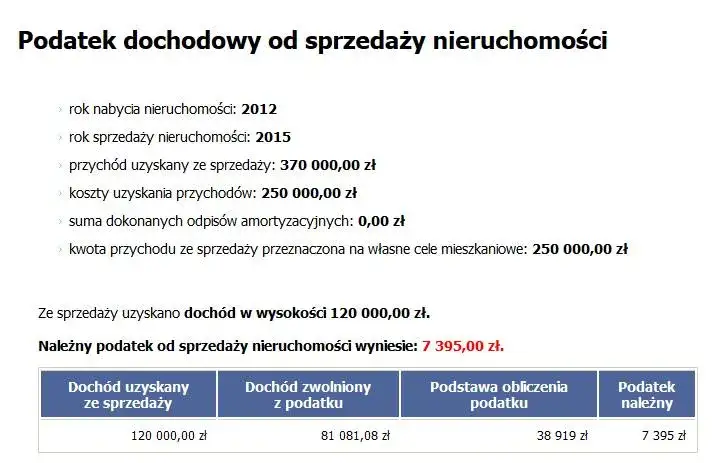

Ulga mieszkaniowa: Jak uniknąć podatku, nawet jeśli sprzedajesz przed terminem?

Co zrobić, jeśli musisz sprzedać nieruchomość przed upływem wspomnianych 5 lat i nie chcesz płacić podatku? Tutaj z pomocą przychodzi tzw. ulga mieszkaniowa, czyli ulga na własne cele mieszkaniowe. To niezwykle istotny mechanizm, który pozwala na zwolnienie z opodatkowania dochodu ze sprzedaży, pod warunkiem przeznaczenia uzyskanych środków na inne cele mieszkaniowe. Jest to rozwiązanie idealne dla osób, które zmieniają miejsce zamieszkania i chcą zainwestować pieniądze w nową nieruchomość.

Jak działa ulga mieszkaniowa i kto może z niej skorzystać?

Ulga mieszkaniowa działa na prostej zasadzie: jeśli sprzedajesz nieruchomość przed upływem 5 lat od jej nabycia, a uzyskane ze sprzedaży środki przeznaczysz na swoje własne cele mieszkaniowe, to dochód z tej sprzedaży jest zwolniony z podatku. Z ulgi tej mogą skorzystać osoby fizyczne, które sprzedają nieruchomość przed upływem kluczowego 5-letniego terminu i są w stanie udokumentować, że pieniądze zostały wydane na cele określone w przepisach. To nie jest automatyczne zwolnienie wymaga Twojej aktywności i odpowiedniego udokumentowania wydatków.

Masz 3 lata na działanie: na co możesz wydać pieniądze ze sprzedaży?

Kluczowym warunkiem skorzystania z ulgi mieszkaniowej jest przeznaczenie środków uzyskanych ze sprzedaży na własne cele mieszkaniowe w ściśle określonym terminie. Masz na to 3 lata, licząc od końca roku kalendarzowego, w którym nastąpiła sprzedaż. Przykładowo, jeśli sprzedaż miała miejsce w lipcu 2023 roku, to masz czas na wydatkowanie środków do 31 grudnia 2026 roku. Niedotrzymanie tego terminu skutkuje utratą prawa do ulgi i koniecznością zapłaty podatku wraz z odsetkami, dlatego tak ważne jest planowanie i dyscyplina w realizacji własnych celów mieszkaniowych.

Katalog "własnych celów mieszkaniowych": zakup, budowa, remont, a może spłata kredytu?

Przepisy precyzyjnie określają, co można zaliczyć do "własnych celów mieszkaniowych". Katalog jest dość szeroki i obejmuje:

- Zakup nowego mieszkania, domu lub gruntu pod budowę własnego budynku mieszkalnego.

- Budowę, rozbudowę, nadbudowę, przebudowę lub remont własnego budynku mieszkalnego, lokalu mieszkalnego lub adaptację na cele mieszkalne innego budynku lub lokalu. Ważne, aby były to prace, które faktycznie służą Twoim potrzebom mieszkaniowym.

- Spłatę kredytu hipotecznego (wraz z odsetkami) zaciągniętego na cele mieszkaniowe przed dniem uzyskania przychodu ze sprzedaży. Oznacza to, że możesz spłacić kredyt, który zaciągnąłeś na zakup lub budowę sprzedawanej nieruchomości lub innej, którą posiadasz.

Pamiętaj, że wszystkie te wydatki muszą być udokumentowane i faktycznie służyć Twoim "własnym" celom mieszkaniowym, a nie np. celom inwestycyjnym czy wynajmowym.

Czy zakup mieszkania za granicą również kwalifikuje się do ulgi?

To pytanie często pojawia się w rozmowach z klientami, zwłaszcza tymi, którzy planują przeprowadzkę za granicę. Niestety, muszę rozwiać wszelkie wątpliwości: zgodnie z polskimi przepisami, ulga mieszkaniowa dotyczy wyłącznie wydatków poniesionych na nieruchomości położone na terytorium Polski. Oznacza to, że jeśli zdecydujesz się na zakup mieszkania w innym kraju, nie będziesz mógł skorzystać z tego zwolnienia podatkowego w Polsce. Ulga jest przeznaczona dla polskiego rezydenta podatkowego, który realizuje swoje własne cele mieszkaniowe w kraju.

Sprzedaż nieruchomości z darowizny lub spadku: Co musisz wiedzieć?

Sprzedaż nieruchomości otrzymanej w drodze darowizny lub spadku to szczególny przypadek, który często budzi wiele pytań. Zasady liczenia 5-letniego okresu oraz ustalania kosztów uzyskania przychodu są w tych sytuacjach odmienne niż przy standardowym nabyciu. Warto znać te niuanse, aby uniknąć niepotrzebnych problemów z urzędem skarbowym.

Jak liczyć 5 lat, gdy nieruchomość nie była Twoja od początku?

W przypadku sprzedaży nieruchomości nabytej w spadku lub darowiźnie, zasada 5 lat liczy się w specyficzny sposób. Nie bierze się pod uwagę daty, kiedy Ty otrzymałeś nieruchomość, ale datę, kiedy nieruchomość została nabyta lub wybudowana przez spadkodawcę lub darczyńcę. To bardzo ważna różnica! Przykładowo, jeśli Twoja mama nabyła mieszkanie w 2018 roku, a Ty odziedziczyłeś je w 2022 roku i sprzedajesz w 2023 roku, to 5-letni okres liczy się od końca 2018 roku. W tym wypadku, mimo że posiadasz mieszkanie krótko, okres 5 lat minie z końcem 2023 roku, a więc sprzedaż w 2024 roku będzie już zwolniona z podatku. To korzystne rozwiązanie dla spadkobierców i obdarowanych.

Co zaliczyć do kosztów przy sprzedaży odziedziczonego mieszkania?

Przy sprzedaży nieruchomości otrzymanej w spadku lub darowiźnie, do kosztów uzyskania przychodu możesz zaliczyć:

- Zapłacony podatek od spadków i darowizn jeśli taki podatek był należny i został przez Ciebie uiszczony.

- Udokumentowane koszty nabycia lub wybudowania nieruchomości, które poniósł spadkodawca lub darczyńca. Oznacza to, że jeśli spadkodawca kupił mieszkanie za określoną kwotę, to tę kwotę możesz zaliczyć do kosztów. Wymaga to jednak posiadania odpowiednich dokumentów, które potwierdzają te wydatki.

Podatek od spadków i darowizn a podatek od sprzedaży: czy płacisz podwójnie?

Podatek od spadków i darowizn oraz podatek od sprzedaży nieruchomości to dwa różne rodzaje obciążeń. Pierwszy dotyczy samego faktu nabycia majątku w drodze spadku lub darowizny, drugi dochodu uzyskanego z jego sprzedaży. Nie płacisz więc "podwójnie" w sensie, że ten sam dochód jest opodatkowany dwukrotnie. Co więcej, jak wspomniałem wcześniej, zapłacony podatek od spadków i darowizn możesz zaliczyć do kosztów uzyskania przychodu przy sprzedaży nieruchomości. To pozwala na zmniejszenie podstawy opodatkowania podatkiem od sprzedaży, co w pewnym sensie łagodzi obciążenie i pozwala uniknąć kumulacji podatków.

Formalności w Urzędzie Skarbowym: Jak rozliczyć sprzedaż nieruchomości?

Nawet jeśli jesteś zwolniony z podatku dzięki zasadzie 5 lat lub uldze mieszkaniowej, sprzedaż nieruchomości wiąże się z pewnymi obowiązkami formalnymi wobec Urzędu Skarbowego. Niezależnie od tego, czy podatek jest należny, czy też nie, musisz złożyć odpowiednią deklarację. To bardzo ważne, aby nie pominąć tego kroku, ponieważ brak rozliczenia może skutkować konsekwencjami prawnymi.

PIT-39: Twój obowiązkowy formularz przy sprzedaży nieruchomości

Dochód ze sprzedaży nieruchomości, niezależnie od tego, czy jest opodatkowany, czy zwolniony, należy wykazać w specjalnie do tego przeznaczonej deklaracji podatkowej PIT-39. Jest to formularz dedykowany wyłącznie dla przychodów z odpłatnego zbycia nieruchomości i praw majątkowych. Nie rozliczasz tego w standardowym PIT-37 czy PIT-36, co jest częstym błędem. Pamiętaj, że nawet jeśli nie zapłacisz ani złotówki podatku, PIT-39 jest Twoim obowiązkowym dokumentem.

Do kiedy musisz złożyć deklarację i zapłacić podatek? Kluczowy termin: 30 kwietnia

Termin na złożenie deklaracji PIT-39 oraz zapłatę należnego podatku jest stały i niezmienny: masz na to czas do 30 kwietnia roku następującego po roku, w którym doszło do sprzedaży nieruchomości. Jeśli na przykład sprzedałeś mieszkanie w 2023 roku, to deklarację PIT-39 musisz złożyć i ewentualny podatek zapłacić do 30 kwietnia 2024 roku. Niedotrzymanie tego terminu może skutkować naliczeniem odsetek za zwłokę oraz innymi konsekwencjami ze strony urzędu skarbowego. Zawsze podkreślam moim klientom, że terminowość to podstawa w relacjach z fiskusem.

Korzystasz z ulgi mieszkaniowej? To również musisz wykazać w PIT-39!

Wiele osób myśli, że jeśli korzystają z ulgi mieszkaniowej i nie płacą podatku, to nie muszą składać żadnej deklaracji. To błąd! Nawet jeśli cały dochód ze sprzedaży nieruchomości jest zwolniony z podatku dzięki uldze mieszkaniowej, nadal masz obowiązek złożyć deklarację PIT-39. W formularzu tym musisz wykazać kwotę dochodu, która została objęta zwolnieniem. Jest to forma poinformowania urzędu skarbowego o transakcji i skorzystaniu z przysługującego Ci prawa do ulgi. Brak złożenia deklaracji, nawet w przypadku pełnego zwolnienia, jest traktowany jako naruszenie przepisów podatkowych.

Co się stanie, jeśli nie zdążysz wydać środków w ciągu 3 lat?

Pamiętasz o 3-letnim terminie na przeznaczenie środków ze sprzedaży na własne cele mieszkaniowe? Jeśli z jakiegoś powodu nie uda Ci się dotrzymać tego terminu i nie wydasz całej kwoty (lub jej części) na cele kwalifikujące się do ulgi, to ulga mieszkaniowa przepada. W takiej sytuacji będziesz musiał zapłacić podatek od tej części dochodu, która nie została wydana zgodnie z przeznaczeniem. Co więcej, do kwoty podatku zostaną doliczone odsetki za zwłokę, liczone od dnia, w którym pierwotnie upłynął termin zapłaty podatku (czyli od 30 kwietnia roku następującego po sprzedaży). To pokazuje, jak ważne jest świadome planowanie i realizacja wydatków, aby nie stracić prawa do ulgi.

Uwaga na zmiany! Co może się zmienić w przepisach od 2026 roku?

Świat podatków jest dynamiczny, a przepisy często ulegają zmianom. Warto być na bieżąco z planowanymi nowelizacjami, zwłaszcza jeśli dotyczą one tak istotnych kwestii jak podatek od sprzedaży nieruchomości. Obecnie trwają prace nad zmianami, które mogą wpłynąć na zasady korzystania z ulgi mieszkaniowej, szczególnie dla osób, które traktują nieruchomości jako inwestycje.

Planowane ograniczenia w uldze mieszkaniowej: kogo dotkną?

Od 1 stycznia 2026 roku planowane są istotne zmiany w uldze mieszkaniowej, które mają na celu ograniczenie jej wykorzystywania do celów czysto inwestycyjnych. Kluczowy warunek, który ma zostać wprowadzony, to brak posiadania innej nieruchomości mieszkalnej w momencie ponoszenia wydatku, aby móc skorzystać z ulgi. Oznacza to, że jeśli posiadasz już inne mieszkanie czy dom, a sprzedajesz jedną nieruchomość i kupujesz kolejną, to możesz mieć problem z ulgą. Te zmiany dotkną przede wszystkim inwestorów, osoby posiadające już kilka nieruchomości, a także tych, którzy chcieli wykorzystać ulgę do powiększenia swojego portfela nieruchomości zamiast zaspokojenia własnych potrzeb mieszkaniowych. Jest to próba uszczelnienia systemu i skierowania ulgi do faktycznych nabywców "na własne potrzeby".

Przeczytaj również: Hipoteka przymusowa po licytacji: Kiedy wygasa, a kiedy nie?

Sprzedajesz nieruchomość nabytą przed 2026 rokiem? Sprawdź, które zasady Cię obowiązują

Mam dla Ciebie ważną informację, która może Cię uspokoić: planowane zmiany w uldze mieszkaniowej mają dotyczyć nieruchomości nabytych po 31 grudnia 2025 roku. Oznacza to, że jeśli posiadasz nieruchomość, którą nabyłeś przed tą datą, to przy jej sprzedaży będą Cię obowiązywać dotychczasowe, bardziej liberalne zasady korzystania z ulgi mieszkaniowej. Jest to kluczowa informacja dla wszystkich, którzy już posiadają nieruchomości i zastanawiają się nad ich przyszłą sprzedażą. Zawsze jednak warto śledzić ostateczny kształt przepisów, gdyż w procesie legislacyjnym mogą pojawić się modyfikacje.