Nieuregulowanie podatku od nieruchomości może wydawać się drobnym zaniedbaniem, jednak w rzeczywistości pociąga za sobą szereg poważnych konsekwencji, od finansowych po karno-skarbowe. W tym artykule kompleksowo wyjaśnię, co grozi za niezapłacenie tego zobowiązania, jakie kroki może podjąć urząd oraz w jaki sposób można legalnie rozwiązać problem zadłużenia. Moim celem jest dostarczenie rzetelnej wiedzy, która pomoże zrozumieć sytuację i podjąć odpowiednie działania.

Konsekwencje niepłacenia podatku od nieruchomości od odsetek po egzekucję i KKS

- Pierwszą konsekwencją są automatycznie naliczane odsetki za zwłokę, których stawka wynosi około 12-17% rocznie, chyba że kwota odsetek jest niższa niż trzykrotność opłaty za przesyłkę poleconą (ok. 8,70 zł).

- Przed egzekucją urząd wysyła upomnienie, które wiąże się z dodatkową opłatą 16 zł i daje 7 dni na uregulowanie zaległości.

- W przypadku braku reakcji następuje egzekucja administracyjna, która może objąć zajęcie wynagrodzenia, konta bankowego, ruchomości, a w ostateczności nawet licytację nieruchomości, generując dodatkowe koszty.

- Niezapłacenie podatku może skutkować odpowiedzialnością karno-skarbową od wykroczenia (uporczywe niewpłacanie) po przestępstwo (celowe uszczuplenie podatku), grożące wysokimi grzywnami, a nawet karą pozbawienia wolności.

- Zobowiązanie podatkowe przedawnia się po 5 latach od końca roku, w którym upłynął termin płatności, jednak bieg przedawnienia może zostać przerwany lub zawieszony przez działania urzędu.

- W trudnej sytuacji finansowej można starać się o ulgi w spłacie, takie jak rozłożenie długu na raty, odroczenie terminu płatności lub w wyjątkowych przypadkach umorzenie zaległości.

Ile dokładnie wynoszą odsetki za zwłokę i od kiedy są naliczane?

Odsetki za zwłokę naliczane są automatycznie od momentu powstania zaległości podatkowej. Ich stawka jest zmienna, ponieważ jest powiązana ze stopą lombardową Narodowego Banku Polskiego. W ostatnich latach oscylowała ona w granicach 12-17% w skali roku. To oznacza, że im dłużej zwlekamy z zapłatą, tym bardziej rośnie kwota do uregulowania. Warto o tym pamiętać, ponieważ nawet niewielka zaległość, pozostawiona bez uwagi, może z czasem stać się znacznie większym obciążeniem.

Kalkulator odsetkowy: Jak samodzielnie oszacować narastający dług?

Aby samodzielnie oszacować, jak duży dług narósł, można skorzystać z dostępnych online kalkulatorów odsetkowych. Działają one na prostej zasadzie: wystarczy wprowadzić kilka kluczowych danych. Zazwyczaj są to: kwota zaległości, okres zwłoki (liczba dni od terminu płatności) oraz aktualna stawka odsetek za zwłokę. Dzięki takiemu narzędziu możemy szybko zorientować się, z jakimi kosztami musimy się liczyć i uniknąć nieprzyjemnych niespodzianek.

Czy od każdej, nawet najmniejszej zaległości, naliczane są odsetki?

Na szczęście nie od każdej zaległości naliczane są odsetki. Przepisy przewidują pewien próg. Odsetki za zwłokę nie są naliczane, jeśli ich wysokość nie przekracza trzykrotności wartości opłaty pobieranej przez Pocztę Polską za traktowanie przesyłki listowej jako przesyłki poleconej. Obecnie ta kwota wynosi około 8,70 zł. To oznacza, że jeśli Twoja zaległość jest na tyle mała, że naliczone odsetki nie przekroczą tej kwoty, nie będziesz musiał ich płacić.

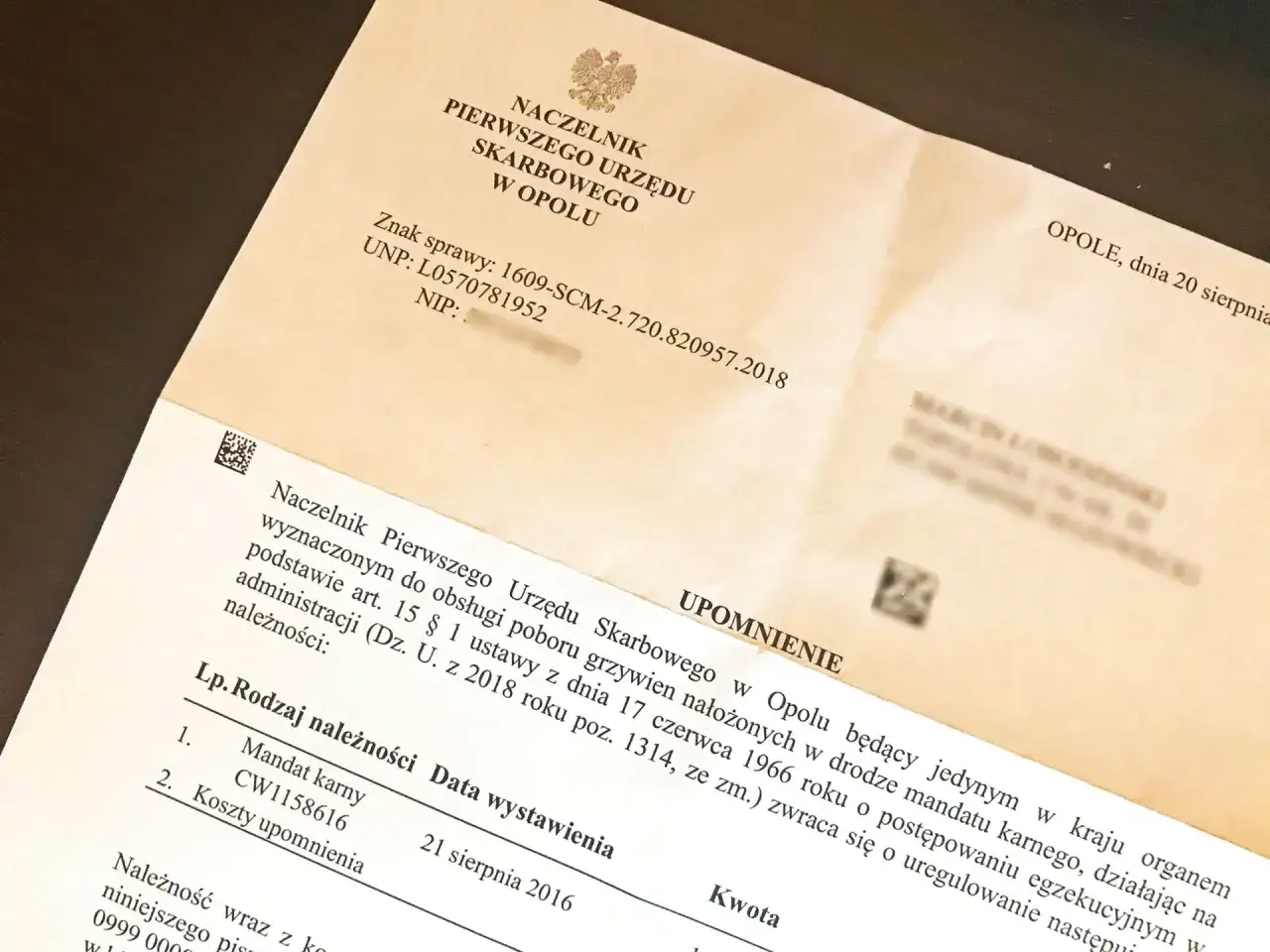

Krok przed egzekucją: Co oznacza otrzymanie upomnienia z urzędu?

Otrzymanie upomnienia z urzędu to sygnał, że Twoja sprawa trafiła na kolejny etap. Nie jest to jeszcze egzekucja, ale bardzo poważne ostrzeżenie, którego nie należy lekceważyć.

Upomnienie to nie egzekucja: Jaki masz czas na reakcję?

Upomnienie jest pisemnym wezwaniem do zapłaty zaległego podatku wraz z odsetkami, które poprzedza wszczęcie postępowania egzekucyjnego. Jest to ostatni dzwonek, aby uregulować zobowiązanie bez dalszych, bardziej dotkliwych konsekwencji. Jako podatnik masz 7 dni od daty otrzymania upomnienia na uregulowanie zaległości. To krótki czas, więc kluczowa jest szybka reakcja.

Ile kosztuje zignorowanie listu? Opłata za upomnienie, która powiększy Twój dług.

Niestety, samo wystawienie upomnienia nie jest bezpłatne. Koszt jego wystawienia obciąża dłużnika i wynosi 16 zł. Oznacza to, że zignorowanie pierwotnego terminu płatności i dopuszczenie do wysłania upomnienia automatycznie powiększa Twój dług o tę kwotę. To kolejny argument za tym, aby nie czekać na eskalację problemu.

Gdy komornik puka do drzwi: Na czym polega egzekucja administracyjna?

Jeśli upomnienie nie przyniesie skutku, urząd nie ma innego wyjścia, jak wszcząć procedurę egzekucji administracyjnej. To moment, w którym konsekwencje stają się znacznie bardziej dotkliwe.

Tytuł wykonawczy czyli zielone światło dla urzędu skarbowego.

Podstawą do wszczęcia egzekucji administracyjnej jest wystawienie tytułu wykonawczego. Jest to dokument urzędowy, który stwierdza istnienie i wymagalność długu. Tytuł wykonawczy wystawia organ gminy (wójt, burmistrz lub prezydent miasta), a następnie przekazuje go do naczelnika urzędu skarbowego, który jest organem egzekucyjnym i rozpoczyna działania mające na celu przymusowe ściągnięcie należności.

Zajęcie pensji i konta bankowego: Najczęstsze metody ściągania długu.

Organy egzekucyjne mają do dyspozycji szereg narzędzi, aby odzyskać zaległe podatki. Do najczęściej stosowanych metod egzekucji administracyjnej należą:

- Zajęcie wynagrodzenia za pracę: Część Twojej pensji może zostać bezpośrednio przekazana na pokrycie długu, zanim trafi na Twoje konto.

- Zajęcie środków na rachunku bankowym: Urząd może zablokować i zająć środki zgromadzone na Twoim koncie bankowym.

- Zajęcie innych wierzytelności: Dotyczy to na przykład nadpłat z innych podatków, które zamiast zostać Ci zwrócone, zostaną przeksięgowane na poczet zaległości w podatku od nieruchomości.

Warto pamiętać, że istnieją pewne kwoty wolne od zajęcia, które mają chronić podstawowe środki do życia dłużnika.

Czy urząd może zlicytować Twoją nieruchomość za niezapłacony podatek?

Tak, w skrajnych przypadkach, gdy zaległości są znaczne i inne metody egzekucji okazują się nieskuteczne, urząd ma prawo do zajęcia, a w konsekwencji nawet licytacji nieruchomości. Jest to ostateczny środek egzekucyjny, ale jego możliwość pokazuje, jak poważne mogą być konsekwencje długotrwałego ignorowania zobowiązań podatkowych. Nikt nie chce stracić swojego majątku z powodu niezapłaconego podatku, dlatego tak ważne jest reagowanie na wczesnym etapie problemu.

Koszty egzekucyjne: Jak mały dług może zamienić się w poważny problem finansowy?

Jedną z najbardziej bolesnych konsekwencji egzekucji administracyjnej są dodatkowe koszty egzekucyjne. Wszczęcie i prowadzenie postępowania egzekucyjnego generuje opłaty, które obciążają dłużnika. Mogą to być opłaty manipulacyjne, koszty związane z zajęciem mienia, wyceną, a w przypadku licytacji prowizje. To sprawia, że nawet niewielki pierwotny dług może, w wyniku narastania odsetek i kosztów egzekucyjnych, zamienić się w poważny problem finansowy, znacznie przekraczający początkową kwotę zaległości.

Nie tylko finanse: Konsekwencje z Kodeksu karnego skarbowego.

Niezapłacenie podatku od nieruchomości to nie tylko kwestia finansowa. W pewnych okolicznościach może to prowadzić do odpowiedzialności karnej skarbowej, co jest znacznie poważniejszą konsekwencją.

Wykroczenie czy przestępstwo? Różnica między uporczywym niepłaceniem a oszustwem podatkowym.

Kodeks karny skarbowy (KKS) rozróżnia dwie główne kategorie czynów związanych z niezapłaceniem podatku. Pierwszą jest wykroczenie skarbowe, które ma miejsce w przypadku uporczywego niewpłacania podatku (art. 57 KKS). Uporczywość oznacza działanie długotrwałe lub powtarzające się, pomimo wcześniejszych wezwań czy upomnień. Grozi za to kara grzywny. Drugą, znacznie poważniejszą kategorią, jest przestępstwo skarbowe, czyli narażenie podatku na uszczuplenie (art. 54 KKS). Dochodzi do niego, gdy podatnik nie składa deklaracji podatkowej lub nie ujawnia przedmiotu opodatkowania, co prowadzi do niezapłacenia należnego podatku. Jeśli kwota uszczuplenia jest znaczna, czyn ten jest kwalifikowany jako przestępstwo, a konsekwencje są znacznie surowsze.

Jak wysoka może być grzywna za wykroczenie skarbowe?

Grzywna za wykroczenie skarbowe jest wymierzana kwotowo, ale jej wysokość zależy od okoliczności sprawy, stopnia szkodliwości społecznej czynu oraz sytuacji majątkowej sprawcy. Kodeks karny skarbowy przewiduje kary grzywny ustalane w stawkach dziennych, co oznacza, że sąd lub organ skarbowy określa zarówno liczbę stawek dziennych, jak i wysokość jednej stawki. Może to być od jednej dziesiątej do dwudziestokrotności minimalnego wynagrodzenia za pracę. W praktyce, nawet za wykroczenie, grzywna może być dotkliwa.

Kiedy niezłożenie deklaracji może grozić karą pozbawienia wolności?

Niezłożenie deklaracji podatkowej, które prowadzi do narażenia podatku na uszczuplenie, może być kwalifikowane jako przestępstwo skarbowe zgodnie z art. 54 KKS. W przypadku, gdy kwota uszczuplenia jest znaczna, a działanie podatnika nosi znamiona celowego unikania opodatkowania, konsekwencje mogą być bardzo poważne. Za przestępstwo skarbowe grozi nie tylko wysoka grzywna, ale w skrajnych przypadkach, gdy uszczuplenie jest szczególnie duże lub czyn jest kwalifikowany jako rażące naruszenie prawa, może zostać orzeczona nawet kara pozbawienia wolności. To pokazuje, że ignorowanie obowiązków podatkowych może mieć daleko idące skutki, wykraczające poza sferę finansową.

Czy dług wobec gminy może się przedawnić? Wszystko o 5-letnim terminie.

Wiele osób zastanawia się, czy dług podatkowy może po prostu zniknąć z upływem czasu. Tak, zobowiązania podatkowe ulegają przedawnieniu, ale zasady te są dość złożone i warto je dobrze zrozumieć.

Jak liczyć termin przedawnienia podatku od nieruchomości?

Zobowiązanie z tytułu podatku od nieruchomości przedawnia się z upływem 5 lat, licząc od końca roku kalendarzowego, w którym upłynął termin jego płatności. Posłużmy się przykładem: jeśli termin płatności podatku za 2023 rok upłynął 15 marca 2024 roku, to 5-letni termin przedawnienia zacznie biec od końca 2024 roku i upłynie z końcem 2029 roku. Ważne jest, aby pamiętać, że liczy się koniec roku kalendarzowego, a nie konkretna data płatności.

Uwaga na przerwanie biegu przedawnienia: Jakie działania urzędu "resetują" licznik?

Niestety, sam upływ czasu nie zawsze oznacza, że dług zniknie. Bieg terminu przedawnienia może zostać przerwany przez zastosowanie środka egzekucyjnego, o którym podatnik został zawiadomiony. Przykładem takiego środka jest zajęcie wynagrodzenia za pracę lub zajęcie rachunku bankowego. Co to oznacza w praktyce? Po przerwaniu biegu przedawnienia, termin 5 lat biegnie od nowa. To bardzo istotna informacja urząd, podejmując działania egzekucyjne, może skutecznie "zresetować" licznik przedawnienia, dając sobie więcej czasu na ściągnięcie długu.

Zawieszenie biegu terminu: Kiedy zegar przedawnienia zatrzymuje się tylko na chwilę?

Oprócz przerwania, istnieje również instytucja zawieszenia biegu terminu przedawnienia. Zawieszenie oznacza, że "zegar" przedawnienia zatrzymuje się na pewien czas, a po ustaniu przyczyny zawieszenia, termin biegnie dalej od momentu, w którym został zatrzymany nie liczy się od początku. Przykładem sytuacji, która zawiesza bieg przedawnienia, jest wniesienie skargi do sądu administracyjnego na decyzję podatkową. Przez czas trwania postępowania sądowego termin przedawnienia jest zawieszony.

Hipoteka przymusowa a przedawnienie: Czy dług zabezpieczony na nieruchomości nigdy nie znika?

W przypadku zobowiązań podatkowych zabezpieczonych hipoteką przymusową lub zastawem skarbowym, sytuacja jest specyficzna. Takie długi nie ulegają przedawnieniu w pełni. Oznacza to, że nawet po upływie 5-letniego terminu przedawnienia, urząd wciąż może egzekwować należność, ale wyłącznie z przedmiotu zabezpieczenia, czyli z nieruchomości obciążonej hipoteką lub z rzeczy objętej zastawem. Jest to bardzo ważna informacja dla właścicieli nieruchomości, ponieważ zabezpieczenie długu na majątku znacznie wydłuża możliwość jego dochodzenia przez wierzyciela.

Masz problem z zapłatą? Jak legalnie negocjować z urzędem?

Jeśli znajdujesz się w trudnej sytuacji finansowej i wiesz, że nie jesteś w stanie uregulować podatku od nieruchomości w terminie, nie panikuj. Istnieją legalne sposoby, aby negocjować z urzędem i znaleźć rozwiązanie problemu.

Wniosek o ulgę: Kto i kiedy może prosić o pomoc?

Podatnik, który znalazł się w trudnej sytuacji życiowej lub finansowej, ma prawo złożyć do wójta, burmistrza lub prezydenta miasta (czyli organu podatkowego) wniosek o udzielenie ulgi w spłacie zobowiązań podatkowych. Ważne jest, aby zrobić to zanim sprawa trafi na etap egzekucji, choć i wtedy nie jest to niemożliwe. Wniosek powinien być dobrze uzasadniony i przedstawiać Twoją aktualną sytuację.

Rozłożenie długu na raty: Najpopularniejsze rozwiązanie dla dłużników.

Jednym z najczęściej stosowanych i najskuteczniejszych rozwiązań dla dłużników jest rozłożenie zaległości podatkowej na raty. Urząd, biorąc pod uwagę Twoją sytuację, może zgodzić się na spłatę długu w dogodnych, miesięcznych ratach. Korzyści są oczywiste: unikasz egzekucji, odsetki za zwłokę są niższe (naliczane są odsetki od zaległości rozłożonych na raty, które są niższe niż standardowe odsetki za zwłokę), a Ty masz szansę uregulować zobowiązanie bez dalszego pogłębiania problemów. We wniosku należy szczegółowo opisać swoją sytuację finansową i zaproponować harmonogram spłat.

Przeczytaj również: Koszt wyceny nieruchomości: Ile zapłacisz za operat szacunkowy?

Całkowite umorzenie podatku: Kiedy jest możliwe i jak uzasadnić wniosek?

Całkowite umorzenie zaległości podatkowej jest rozwiązaniem stosowanym w wyjątkowych sytuacjach. Urząd może podjąć taką decyzję, gdy przemawia za tym ważny interes podatnika lub interes publiczny. Ważny interes podatnika to na przykład nagła, ciężka choroba, utrata pracy, klęska żywiołowa, która uniemożliwia dalsze funkcjonowanie. Interes publiczny może dotyczyć sytuacji, gdy ściągnięcie długu wiązałoby się z większymi kosztami dla państwa niż korzyściami, lub gdy doprowadziłoby do skrajnej nędzy podatnika. Wniosek o umorzenie musi zawierać bardzo szczegółowe i mocne uzasadnienie trudnej sytuacji, poparte dokumentami. Jest to ostateczność, ale warto wiedzieć, że taka możliwość istnieje.