Planując darowiznę nieruchomości w Polsce, wiele osób zastanawia się, jakie będą całkowite koszty związane z wizytą u notariusza. To naturalne, ponieważ proces ten wiąże się z szeregiem opłat, które nie ograniczają się jedynie do taksy notarialnej. W tym artykule, jako Norbert Szymański, przeprowadzę Cię przez wszystkie składowe wydatków od taksy, przez podatki, aż po opłaty sądowe i koszty wypisów. Przedstawię praktyczne przykłady obliczeń oraz wskażę, kiedy możesz liczyć na zwolnienia, abyś mógł świadomie zaplanować swoje finanse.

Całkowite koszty darowizny nieruchomości u notariusza kluczowe opłaty i zwolnienia.

- Wysokość taksy notarialnej zależy od wartości nieruchomości i podlega negocjacjom, a do jej kwoty należy doliczyć 23% VAT.

- Możliwe jest uzyskanie 50% ulgi na taksę notarialną dla darowizny mieszkania w I grupie podatkowej.

- Podatek od darowizn zależy od grupy podatkowej obdarowanego i wartości darowizny, z możliwością całkowitego zwolnienia dla najbliższej rodziny ("grupa zerowa").

- Notariusz pełni rolę płatnika podatku od darowizn oraz opłat sądowych, co upraszcza formalności dla stron.

- Do kosztów należy doliczyć stałe opłaty sądowe (np. 200 zł za wpis własności do księgi wieczystej) oraz koszt wypisów aktu notarialnego (6 zł + VAT za stronę).

Zacznijmy od podstaw. W polskim prawie, aby darowizna nieruchomości była ważna i skuteczna, musi być sporządzona w formie aktu notarialnego. Jest to wymóg obligatoryjny, wynikający z przepisów kodeksu cywilnego. Brak zachowania tej formy sprawia, że umowa darowizny jest po prostu nieważna i nie wywołuje żadnych skutków prawnych. To oznacza, że własność nieruchomości nie przejdzie na obdarowanego, a cała transakcja będzie bezskuteczna. Dlatego też wizyta u notariusza jest nieunikniona, a co za tym idzie wiąże się z określonymi kosztami.

Kiedy mówimy o kosztach darowizny, zazwyczaj to obdarowany ponosi większość opłat. Jest to przyjęta praktyka, choć strony umowy darowizny mają pełną swobodę w ustaleniu, kto faktycznie pokryje poszczególne wydatki. Ważne jest, aby pamiętać, że notariusz, jako osoba zaufania publicznego, ma obowiązek pobrać wszystkie należne opłaty i podatki od wskazanej w akcie strony, a następnie odprowadzić je do odpowiednich urzędów. To znacznie upraszcza formalności dla darczyńcy i obdarowanego, ponieważ nie muszą oni samodzielnie rozliczać się z fiskusem czy sądem w zakresie tych konkretnych opłat.

Taksa notarialna: jak ją obliczyć i czy można negocjować?

Taksa notarialna to nic innego jak wynagrodzenie notariusza za sporządzenie aktu darowizny. Jej maksymalna wysokość jest ściśle regulowana prawnie przez rozporządzenie Ministra Sprawiedliwości i zależy od wartości rynkowej darowanej nieruchomości. Chcę podkreślić, że są to stawki maksymalne! W praktyce oznacza to, że istnieje możliwość negocjacji z notariuszem, zwłaszcza przy nieruchomościach o wyższej wartości. Zawsze warto zapytać o możliwość obniżenia taksy, zanim zdecydujesz się na konkretną kancelarię.

| Wartość nieruchomości | Maksymalna taksa notarialna |

|---|---|

| Do 3 000 zł | 100 zł |

| Powyżej 3 000 zł do 10 000 zł | 100 zł + 3% od nadwyżki powyżej 3 000 zł |

| Powyżej 10 000 zł do 30 000 zł | 310 zł + 2% od nadwyżki powyżej 10 000 zł |

| Powyżej 30 000 zł do 60 000 zł | 710 zł + 1% od nadwyżki powyżej 30 000 zł |

| Powyżej 60 000 zł do 1 000 000 zł | 1 010 zł + 0,4% od nadwyżki powyżej 60 000 zł |

| Powyżej 1 000 000 zł do 2 000 000 zł | 4 770 zł + 0,2% od nadwyżki powyżej 1 000 000 zł |

| Powyżej 2 000 000 zł | 6 770 zł + 0,25% od nadwyżki powyżej 2 000 000 zł, ale nie więcej niż 10 000 zł |

Warto zwrócić uwagę na pewne ulgi, które mogą znacząco obniżyć koszt taksy. Jeśli darujesz lokal mieszkalny najbliższej rodzinie (czyli osobom z I grupy podatkowej, o której opowiem szerzej za chwilę), maksymalna taksa notarialna wynosi 50% stawki podstawowej. To spora oszczędność! Dodatkowo, dla nieruchomości o wartości powyżej 2 000 000 zł, również w I grupie podatkowej, limit taksy wynosi 7 500 zł, co jest korzystniejsze niż ogólny limit 10 000 zł.

Pamiętaj, że do każdej wyliczonej taksy notarialnej, niezależnie od jej wysokości, należy doliczyć 23% podatku VAT. Jest to standardowa procedura i nie da się jej uniknąć.

Aby to dobrze zobrazować, przeprowadźmy szybkie obliczenie. Załóżmy, że darujesz mieszkanie o wartości 450 000 zł, a obdarowany należy do I grupy podatkowej (np. Twoje dziecko):

- Wartość nieruchomości mieści się w przedziale "Powyżej 60 000 zł do 1 000 000 zł".

- Maksymalna taksa bazowa to 1 010 zł + 0,4% od nadwyżki powyżej 60 000 zł.

- Nadwyżka wynosi 450 000 zł - 60 000 zł = 390 000 zł.

- 0,4% z 390 000 zł to 1 560 zł.

- Taksa bazowa przed ulgą: 1 010 zł + 1 560 zł = 2 570 zł.

- Ponieważ jest to darowizna mieszkania w I grupie podatkowej, przysługuje ulga 50%. Zatem taksa wynosi 2 570 zł * 0,5 = 1 285 zł.

- Do tej kwoty doliczamy 23% VAT: 1 285 zł * 0,23 = 295,55 zł.

- Całkowita taksa notarialna z VAT wyniesie 1 285 zł + 295,55 zł = 1 580,55 zł.

Podatek od darowizny: kiedy go zapłacisz, a kiedy jesteś zwolniony?

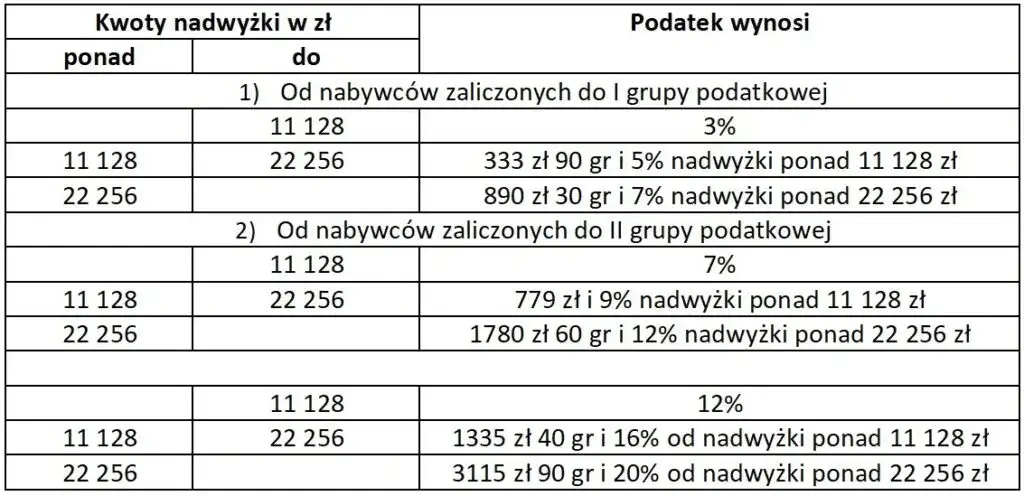

Kolejnym istotnym kosztem, który może pojawić się przy darowiźnie, jest podatek od spadków i darowizn. Jego wysokość zależy od dwóch kluczowych czynników: wartości darowizny oraz grupy podatkowej, do której należy obdarowany. Polskie prawo wyróżnia trzy podstawowe grupy:

- Grupa I: obejmuje najbliższą rodzinę, taką jak małżonek, zstępni (dzieci, wnuki), wstępni (rodzice, dziadkowie), pasierb, zięć, synowa, rodzeństwo, ojczym, macocha, teściowie.

- Grupa II: to nieco dalsza rodzina, w tym zstępni rodzeństwa, rodzeństwo rodziców, zstępni i małżonkowie pasierbów, małżonkowie rodzeństwa i rodzeństwo małżonków, małżonkowie rodzeństwa małżonków, a także małżonkowie innych zstępnych.

- Grupa III: to wszyscy pozostali nabywcy, czyli osoby niespokrewnione lub spokrewnione w bardzo dalekim stopniu.

Każda z tych grup ma przypisaną inną kwotę wolną od podatku. Pamiętaj, że te limity dotyczą darowizn od jednej osoby w ciągu 5 lat. Oto aktualne kwoty wolne od podatku:

- Grupa I: 36 120 zł

- Grupa II: 27 090 zł

- Grupa III: 5 733 zł

Jest jednak pewna bardzo ważna kategoria, którą nazywamy „grupą zerową”. Dotyczy ona najbliższej rodziny: małżonka, zstępnych, wstępnych, pasierba, rodzeństwa, ojczyma i macochy. Osoby te mogą być całkowicie zwolnione z podatku od darowizn, niezależnie od wartości darowizny! Kluczowym warunkiem jest zgłoszenie darowizny do urzędu skarbowego na formularzu SD-Z2 w ciągu 6 miesięcy od dnia zawarcia umowy. Mam dla Ciebie dobrą wiadomość: jeśli darowizna jest dokonywana w formie aktu notarialnego (a tak musi być w przypadku nieruchomości), obowiązek zgłoszenia spoczywa na notariuszu, co oznacza, że Ty jako obdarowany jesteś zwolniony z tej formalności. Notariusz zajmie się wszystkim.

Warto podkreślić, że w przypadku, gdy powstaje obowiązek zapłaty podatku od darowizn (czyli gdy wartość darowizny przekracza kwotę wolną od podatku dla danej grupy, a nie ma zastosowania zwolnienie dla grupy zerowej), notariusz pełni rolę płatnika tego podatku. Co to oznacza w praktyce? Notariusz oblicza należny podatek, pobiera go od obdarowanego (lub innej strony wskazanej w akcie) i następnie przekazuje do właściwego urzędu skarbowego. To ogromne ułatwienie, ponieważ nie musisz samodzielnie składać deklaracji podatkowej ani martwić się terminami płatności wszystko załatwiane jest w kancelarii notarialnej.

Opłaty sądowe i inne koszty dodatkowe

Oprócz taksy notarialnej i ewentualnego podatku od darowizn, musisz liczyć się z kilkoma innymi opłatami. Jedną z nich jest stała opłata sądowa za wpis prawa własności do księgi wieczystej, która wynosi 200 zł. Jest to koszt, który ponosi się zawsze przy zmianie właściciela nieruchomości. Jeśli nieruchomość, którą otrzymujesz w darowiźnie, nie posiada jeszcze księgi wieczystej (co zdarza się rzadko, ale jednak), konieczne będzie jej założenie, co wiąże się z dodatkową opłatą w wysokości 100 zł. Podobnie jak podatek od darowizn, opłaty sądowe są pobierane przez notariusza i przekazywane do odpowiedniego sądu wieczystoksięgowego.

Nie możemy zapomnieć o koszcie sporządzenia wypisów aktu notarialnego. Wypisy to uwierzytelnione kopie aktu, które są niezbędne dla stron (darowizna, obdarowany), sądu wieczystoksięgowego, urzędu skarbowego i innych instytucji. Notariusz pobiera opłatę za każdą stronę wypisu, która wynosi 6 zł + 23% VAT. Liczba potrzebnych wypisów oraz objętość samego aktu (liczba stron) wpływają na ostateczny koszt tej pozycji. Z mojego doświadczenia wynika, że zazwyczaj jest to kwota rzędu 100-300 zł, w zależności od złożoności aktu i liczby wymaganych egzemplarzy.

W akcie notarialnym strony darowizny oświadczają wartość rynkową nieruchomości. Zazwyczaj nie jest wymagana wycena rzeczoznawcy majątkowego. Wystarczy, że strony zgodnie określą tę wartość. Jednakże, jeśli podana wartość budziłaby wątpliwości urzędu skarbowego (np. byłaby rażąco niska w stosunku do cen rynkowych podobnych nieruchomości), urząd może wezwać strony do jej skorygowania lub zlecić własną wycenę. W takiej sytuacji to na podatniku spoczywa obowiązek udowodnienia, że podana wartość jest prawidłowa lub poniesienia kosztów ewentualnej wyceny przez rzeczoznawcę.

Symulacja całkowitych kosztów darowizny

Aby wszystko stało się jeszcze bardziej przejrzyste, przygotowałem dwie symulacje, które pokażą Ci, jak wyglądają całkowite koszty darowizny w praktyce.

Symulacja 1: Darowizna mieszkania od rodziców dla dziecka

Załóżmy, że rodzice darują dziecku mieszkanie o wartości 500 000 zł. Dziecko należy do I grupy podatkowej (grupa zerowa).

- Wartość nieruchomości: 500 000 zł

-

Taksa notarialna:

- Obliczenie bazowe dla 500 000 zł: 1 010 zł + 0,4% * (500 000 zł - 60 000 zł) = 1 010 zł + 0,4% * 440 000 zł = 1 010 zł + 1 760 zł = 2 770 zł.

- Ulga 50% (dla mieszkania w I grupie): 2 770 zł * 0,5 = 1 385 zł.

- VAT 23% od kwoty po uldze: 1 385 zł * 0,23 = 318,55 zł.

- Całkowita taksa notarialna z VAT: 1 385 zł + 318,55 zł = 1 703,55 zł.

- Podatek od darowizn: 0 zł (zwolnienie dla grupy zerowej, zgłoszone przez notariusza).

- Opłata sądowa za wpis własności: 200 zł.

- Szacunkowy koszt wypisów aktu: 200 zł.

- Całkowity koszt darowizny: 1 703,55 zł + 0 zł + 200 zł + 200 zł = 2 103,55 zł.

Przeczytaj również: Rolnik a podatek od nieruchomości: Kiedy płacisz, a kiedy masz zwolnienie?

Symulacja 2: Darowizna działki od wujka dla siostrzeńca

Teraz rozważmy darowiznę działki budowlanej o wartości 150 000 zł od wujka dla siostrzeńca. Siostrzeniec należy do II grupy podatkowej.

- Wartość nieruchomości: 150 000 zł

-

Taksa notarialna:

- Obliczenie bazowe dla 150 000 zł: 1 010 zł + 0,4% * (150 000 zł - 60 000 zł) = 1 010 zł + 0,4% * 90 000 zł = 1 010 zł + 360 zł = 1 370 zł.

- Brak ulgi 50% (nie jest to lokal mieszkalny).

- VAT 23%: 1 370 zł * 0,23 = 315,10 zł.

- Całkowita taksa notarialna z VAT: 1 370 zł + 315,10 zł = 1 685,10 zł.

-

Podatek od darowizn (II grupa podatkowa):

- Kwota wolna od podatku dla II grupy: 27 090 zł.

- Podstawa opodatkowania: 150 000 zł - 27 090 zł = 122 910 zł.

- Obliczenie podatku:

- 7% od 11 128 zł = 778,96 zł.

- 9% od nadwyżki między 11 128 zł a 22 256 zł (czyli 11 128 zł) = 1 001,52 zł.

- 12% od nadwyżki powyżej 22 256 zł (czyli 122 910 zł - 22 256 zł = 100 654 zł) = 12 078,48 zł.

- Całkowity podatek od darowizn: 778,96 zł + 1 001,52 zł + 12 078,48 zł = 13 858,96 zł (notariusz zaokrągli do pełnych złotych, czyli ok. 13 859 zł).

- Opłata sądowa za wpis własności: 200 zł.

- Szacunkowy koszt wypisów aktu: 200 zł.

- Całkowity koszt darowizny: 1 685,10 zł + 13 859 zł + 200 zł + 200 zł = 15 944,10 zł.

Niezbędne dokumenty przed wizytą u notariusza

Zanim umówisz się na wizytę w kancelarii notarialnej, musisz zgromadzić komplet dokumentów. Przygotowanie ich z wyprzedzeniem znacznie przyspieszy cały proces i pozwoli uniknąć niepotrzebnych opóźnień. Oto lista najważniejszych z nich:

-

Dokumenty tożsamości:

- Dowody osobiste lub paszporty darczyńcy i obdarowanego.

- Numery PESEL obu stron.

-

Dokumenty dotyczące nieruchomości:

- Podstawa nabycia nieruchomości przez darczyńcę to kluczowy dokument, który potwierdza, w jaki sposób darczyńca stał się właścicielem nieruchomości (np. poprzedni akt notarialny kupna-sprzedaży, umowa darowizny, postanowienie sądu o stwierdzeniu nabycia spadku, akt poświadczenia dziedziczenia).

- Numer księgi wieczystej nieruchomości lub aktualny odpis z księgi wieczystej. Notariusz na jego podstawie sprawdzi stan prawny nieruchomości.

- Wypis z rejestru gruntów oraz, jeśli darowizna dotyczy działki, która będzie wydzielana, również wyrys z mapy ewidencyjnej. Dokumenty te uzyskasz w starostwie powiatowym lub urzędzie miasta.

- Zaświadczenie o przeznaczeniu nieruchomości w miejscowym planie zagospodarowania przestrzennego. Jeśli gmina nie posiada takiego planu, potrzebne będzie zaświadczenie o braku planu lub decyzja o warunkach zabudowy (jeśli taka była wydana).

W pewnych sytuacjach może być również potrzebne zaświadczenie z Urzędu Skarbowego o uregulowaniu podatku od spadków i darowizn. Będzie ono wymagane, jeśli darczyńca nabył nieruchomość w drodze spadku lub wcześniejszej darowizny po 1 stycznia 2007 roku. Notariusz musi mieć pewność, że poprzednie zobowiązania podatkowe zostały uregulowane, zanim dokona kolejnej darowizny. Warto zapytać notariusza o szczegóły, jeśli taka sytuacja dotyczy Twojej darowizny.