Decyzja o ubezpieczeniu mieszkania w bloku to dla wielu właścicieli temat, który często odkłada się na później. Jednak w obliczu rosnących kosztów życia i nieprzewidzianych zdarzeń, staje się on coraz bardziej palący. W tym artykule, jako Norbert Szymański, pomogę Ci świadomie ocenić ryzyka, korzyści i koszty, abyś mógł podjąć najlepszą decyzję dla swojego spokoju i portfela.

Ubezpieczenie mieszkania w bloku czy to się opłaca i przed czym chroni?

- Standardowa polisa chroni mury i elementy stałe przed zdarzeniami losowymi, takimi jak pożar czy zalanie.

- Najczęstsze szkody w blokach to zalania (własne lub sąsiada) oraz przepięcia elektryczne.

- OC w życiu prywatnym to kluczowy element polisy, chroniący przed roszczeniami osób trzecich, np. w przypadku zalania sąsiada.

- Roczny koszt ubezpieczenia waha się od 250 do 1000 zł, zależnie od zakresu i wartości nieruchomości.

- Banki wymagają ubezpieczenia do kredytu hipotecznego, jednak warto samodzielnie porównać oferty, aby znaleźć korzystniejszą opcję.

- Zwróć uwagę na wyłączenia odpowiedzialności w OWU oraz wybierz odpowiednią formułę ubezpieczenia (All Risks vs. Ryzyka Nazwane).

Dlaczego pytanie o ubezpieczenie mieszkania w bloku jest dziś ważniejsze niż kiedykolwiek?

Zawsze powtarzam, że życie w bloku, choć wydaje się bezpieczniejsze niż w domu jednorodzinnym, wcale nie eliminuje ryzyka. Wręcz przeciwnie, stwarza specyficzne zagrożenia, które mogą mieć poważne konsekwencje finansowe. Właśnie dlatego pytanie o ubezpieczenie mieszkania w budynku wielorodzinnym jest dziś tak istotne dla każdego właściciela.

Pozorne bezpieczeństwo, czyli dlaczego życie w bloku nie chroni przed wszystkim

Wielu moich klientów myśli, że mieszkając w bloku, są w pewnym sensie "chronieni" przez wspólnotę czy spółdzielnię. To złudne poczucie bezpieczeństwa. Owszem, zarządca budynku dba o części wspólne, ale to, co dzieje się w Twoim mieszkaniu, to już Twoja odpowiedzialność. Zalanie z góry, pożar u sąsiada, a nawet kradzież z włamaniem to wszystko może się zdarzyć, niezależnie od tego, czy mieszkasz w bloku, czy w domu. Co więcej, w bloku ryzyko zalania przez sąsiada lub zalania sąsiada przez Ciebie jest znacznie wyższe niż w domach jednorodzinnych.Rosnące koszty remontów a spokój ducha prosta kalkulacja

Kiedyś drobne szkody można było naprawić niewielkim kosztem. Dziś, w dobie galopującej inflacji i wzrostu cen materiałów budowlanych oraz usług, nawet niewielkie zalanie czy uszkodzenie sprzętu może wiązać się z wydatkiem rzędu kilku, a nawet kilkunastu tysięcy złotych. Pomyśl o tym: roczny koszt ubezpieczenia mieszkania, który wynosi zazwyczaj od 250 do 1000 zł, to ułamek tego, co musiałbyś zapłacić za remont po poważnej szkodzie. Dla mnie to prosta kalkulacja: niewielki, stały wydatek w zamian za spokój ducha i ochronę przed finansową katastrofą.

Kto tak naprawdę odpowiada za szkody? Spółdzielnia, wspólnota a Twoja odpowiedzialność

To jest kluczowa kwestia, która często budzi wątpliwości. Spółdzielnia czy wspólnota mieszkaniowa odpowiada za szkody w częściach wspólnych budynku na klatce schodowej, w piwnicy czy na dachu. Jednak za wszystko, co znajduje się w Twoim mieszkaniu, a także za szkody, które z Twojego mieszkania rozprzestrzenią się na inne lokale, odpowiadasz Ty jako właściciel. Jeśli pęknie wężyk w pralce i zalejesz sąsiada, to Ty będziesz musiał pokryć koszty jego remontu. Bez ubezpieczenia OC w życiu prywatnym, to może być naprawdę bolesny cios dla Twojego budżetu.

Co realnie chroni polisa mieszkaniowa? Rozkładamy zakres na czynniki pierwsze

Zrozumienie, co dokładnie wchodzi w skład polisy mieszkaniowej, jest kluczowe do podjęcia świadomej decyzji. Nie każda polisa jest taka sama, a jej zakres może znacząco różnić się w zależności od wybranej opcji. Przyjrzyjmy się podstawowym elementom ochrony.

Fundament ochrony: Czym są "mury" i "elementy stałe" w języku ubezpieczeń?

Kiedy mówimy o podstawowym zakresie ubezpieczenia mieszkania w bloku, zawsze zaczynamy od "murów" i "elementów stałych". Mury to oczywiście ściany nośne i działowe, ale także fundamenty, dach czy balkony. Elementy stałe to wszystko, co jest trwale związane z budynkiem i nie da się tego zdemontować bez uszkodzenia konstrukcji lub samego elementu. W praktyce oznacza to takie rzeczy jak:

- instalacje (elektryczne, wodno-kanalizacyjne, grzewcze),

- podłogi, parkiety, płytki ceramiczne,

- tynki, gładzie, tapety,

- zabudowa kuchenna i szafy wnękowe,

- armatura łazienkowa (wanna, prysznic, umywalka, toaleta).

Ubezpieczenie tych elementów stanowi fundament ochrony Twojej nieruchomości przed zdarzeniami losowymi.

Twoje cenne rzeczy: Jak ubezpieczyć ruchomości domowe i sprzęt elektroniczny?

Poza murami i elementami stałymi, w każdym mieszkaniu znajdują się ruchomości domowe, czyli Twoje cenne rzeczy. Mówimy tu o meblach wolnostojących, sprzęcie RTV/AGD, ubraniach, książkach, biżuterii czy gotówce. Standardowa polisa często nie obejmuje ich automatycznie, ale możesz ją rozszerzyć o ochronę ruchomości domowych. Jest to szczególnie ważne, jeśli posiadasz drogi sprzęt elektroniczny, który jest narażony na przepięcia elektryczne jedne z najczęstszych szkód w blokach. Warto też pomyśleć o ubezpieczeniu od kradzieży z włamaniem, zwłaszcza jeśli mieszkasz na parterze lub ostatnim piętrze.

Zalanie, pożar, przepięcie przed jakimi zdarzeniami losowymi chroni standardowa polisa?

Podstawowy zakres ubezpieczenia mieszkania w bloku chroni przed szeregiem zdarzeń losowych. Najczęściej są to:

- Pożar,

- Zalanie (np. pęknięcie rury, awaria sprzętu, woda z zewnątrz),

- Uderzenie pioruna,

- Huragan, silny wiatr,

- Wybuch,

- Upadek statku powietrznego,

- Grad, śnieg, napór śniegu,

- Przepięcia elektryczne (często jako rozszerzenie).

Z mojego doświadczenia wynika, że w budynkach wielorodzinnych zalania (zarówno te z własnej winy, jak i od sąsiadów) oraz przepięcia elektryczne są najczęstszymi przyczynami szkód. Dlatego zawsze zwracam uwagę, aby te ryzyka były odpowiednio ujęte w polisie.

OC w życiu prywatnym cichy bohater Twojej polisy ubezpieczeniowej

Gdybym miał wskazać jeden, absolutnie kluczowy element ubezpieczenia mieszkania w bloku, byłoby to ubezpieczenie odpowiedzialności cywilnej w życiu prywatnym, czyli w skrócie OC w życiu prywatnym. To prawdziwy cichy bohater, który chroni Cię przed finansowymi konsekwencjami nieumyślnego wyrządzenia szkody osobom trzecim. W bloku jest to po prostu nieocenione.

Co się stanie, gdy zalejesz sąsiada? Scenariusze z życia wzięte

Wyobraź sobie taką sytuację: pęka wężyk doprowadzający wodę do pralki, gdy jesteś w pracy. Woda zalewa Twoje mieszkanie, a następnie przedostaje się do mieszkania sąsiada poniżej, niszcząc jego sufit, ściany i meble. Bez ubezpieczenia OC w życiu prywatnym, to Ty będziesz musiał pokryć koszty remontu u sąsiada, a te mogą być naprawdę wysokie. W przypadku OC, ubezpieczyciel wypłaci odszkodowanie poszkodowanemu sąsiadowi, a Ty unikniesz ogromnych wydatków i niepotrzebnego stresu. To, niestety, najczęstszy scenariusz szkody w blokach, z którym spotykam się na co dzień.

Jak dobrać sumę gwarancyjną OC, by spać spokojnie?

Suma gwarancyjna w OC to maksymalna kwota, jaką ubezpieczyciel wypłaci w ramach jednego zdarzenia. Moja rada jest prosta: nie oszczędzaj na sumie gwarancyjnej OC. Minimalne kwoty, które zalecam, to 100 000 - 200 000 zł. Pamiętaj, że szkody mogą być naprawdę kosztowne, zwłaszcza jeśli zalanie dotknie kilku sąsiadów lub zniszczy drogi sprzęt. Wyższa suma gwarancyjna to większy spokój ducha i pewność, że w razie poważnej szkody nie zostaniesz z problemem sam.

Czy OC działa tylko w domu? Niespodziewane sytuacje, w których może Cię uratować

Warto wiedzieć, że OC w życiu prywatnym to nie tylko ochrona w Twoim mieszkaniu. Zakres jego działania jest znacznie szerszy i obejmuje szkody wyrządzone osobom trzecim poza Twoim domem. Przykłady? Proszę bardzo:

- Twoje dziecko podczas zabawy wybije szybę w oknie sąsiada.

- Pies, którego wyprowadzasz na spacer, pogryzie innego psa lub uszkodzi czyjąś własność.

- Jadąc na rowerze, niechcący potrącisz pieszego, który dozna obrażeń.

- W sklepie upuścisz i stłuczesz drogi przedmiot.

We wszystkich tych sytuacjach OC w życiu prywatnym może okazać się Twoim wybawieniem, pokrywając koszty odszkodowania.

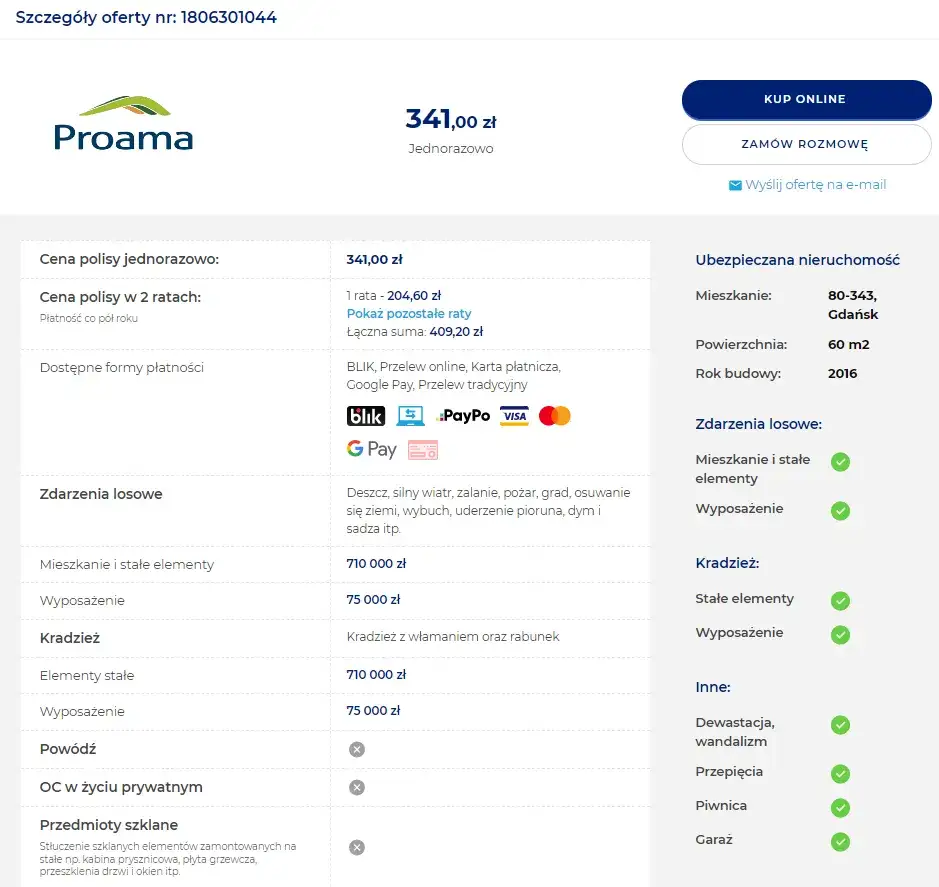

Ile to wszystko kosztuje? Realne ceny ubezpieczenia mieszkania w bloku

Kwestia kosztów jest zawsze jednym z pierwszych pytań, jakie słyszę od klientów. Chcę rozwiać wszelkie wątpliwości i przedstawić realne ceny ubezpieczenia mieszkania w bloku, a także czynniki, które na nie wpływają. Pamiętaj, że to inwestycja w Twój spokój, a nie zbędny wydatek.

Od czego zależy składka? Analiza kluczowych czynników (wartość, lokalizacja, piętro)

Cena polisy ubezpieczeniowej nie jest stała i zależy od wielu czynników. Oto te najważniejsze:

- Wartość nieruchomości: Im wyższa wartość mieszkania (mury i elementy stałe), tym wyższa składka.

- Wartość ruchomości domowych: Jeśli ubezpieczasz swoje rzeczy, ich wartość również wpływa na cenę.

- Lokalizacja: Mieszkania w dużych miastach lub w rejonach o podwyższonym ryzyku (np. powodziowym, z dużą przestępczością) mogą mieć droższe ubezpieczenie.

- Piętro: Mieszkania na parterze i ostatnim piętrze są często droższe w ubezpieczeniu od kradzieży (parter) i zalania (ostatnie piętro ryzyko przecieku dachu).

- Zabezpieczenia antywłamaniowe: Atestowane zamki, alarm, monitoring mogą obniżyć składkę.

- Historia szkodowości: Jeśli w przeszłości często zgłaszałeś szkody, składka może być wyższa.

- Zakres ubezpieczenia: Polisa podstawowa będzie tańsza niż rozszerzona o OC, kradzież czy formułę All Risks.

Przykładowa kalkulacja: Ile zapłacisz za mieszkanie 50m2 w dużym mieście?

Aby dać Ci konkretny obraz, posłużmy się przykładem. Załóżmy, że masz mieszkanie o wartości 500 000 zł (około 50m2) w dużym mieście. W takim przypadku roczny koszt ubezpieczenia może wyglądać następująco:

- Wariant podstawowy (mury i elementy stałe od zdarzeń losowych): od 250 do 400 zł.

- Wariant rozszerzony (z OC w życiu prywatnym, ubezpieczeniem ruchomości domowych, od kradzieży z włamaniem, przepięć, w formule All Risks): od 500 do nawet 1000 zł rocznie, w zależności od sum ubezpieczenia i konkretnego zakresu.

Jak widzisz, nawet najbardziej kompleksowa ochrona to wydatek rzędu kilkudziesięciu złotych miesięcznie, co jest naprawdę niewielką ceną za spokój i bezpieczeństwo finansowe.

Sposoby na niższą cenę: Zabezpieczenia, które doceni ubezpieczyciel

Istnieją sposoby, aby obniżyć składkę ubezpieczeniową, jednocześnie zwiększając bezpieczeństwo swojego mieszkania. Ubezpieczyciele doceniają i nagradzają:

- Atestowane zamki: W drzwiach wejściowych, które spełniają określone normy bezpieczeństwa.

- System alarmowy: Podłączony do agencji ochrony lub z powiadomieniem na telefon.

- Monitoring: Kamery na klatce schodowej lub w okolicy mieszkania.

- Krata w oknach: Na parterze lub w piwnicy.

Warto zapytać agenta o zniżki za posiadane zabezpieczenia może się okazać, że oszczędności będą znaczące.

Na co zwrócić uwagę, czytając umowę? Pułapki w OWU, które musisz znać

Zawsze powtarzam moim klientom: czytajcie Ogólne Warunki Ubezpieczenia (OWU)! To nie jest najciekawsza lektura, ale zawiera wszystkie kluczowe informacje, które mogą zaważyć na wypłacie odszkodowania. Zaniedbanie tego etapu to prosta droga do rozczarowania w momencie szkody. Przyjrzyjmy się najważniejszym pułapkom.

Wyłączenia odpowiedzialności, czyli kiedy ubezpieczyciel nie wypłaci odszkodowania

Każda polisa ma tzw. wyłączenia odpowiedzialności sytuacje, w których ubezpieczyciel nie ponosi odpowiedzialności za szkodę i nie wypłaci odszkodowania. Najczęściej spotykane to:

- Rażące niedbalstwo: Na przykład pozostawienie otwartego okna podczas burzy z ulewą, co doprowadziło do zalania mieszkania.

- Szkody górnicze: Wymagają zazwyczaj specjalnego rozszerzenia, zwłaszcza w rejonach objętych działalnością górniczą.

- Szkody umyślne: Oczywiste jest, że ubezpieczyciel nie wypłaci odszkodowania za szkodę, którą wyrządziłeś celowo.

- Wojny, akty terroru, zamieszki: Standardowo wyłączone z ochrony.

- Brak przeglądów technicznych: Np. instalacji gazowej, co doprowadziło do wybuchu.

Dokładne zapoznanie się z listą wyłączeń pozwoli uniknąć nieprzyjemnych niespodzianek.

Limity i franszyzy co oznaczają te tajemnicze zapisy w praktyce?

W OWU znajdziesz również zapisy o limitach odpowiedzialności i franszyzach. Limity odpowiedzialności to maksymalne kwoty, jakie ubezpieczyciel wypłaci za konkretne rodzaje szkód, np. za kradzież gotówki czy biżuterii. Mogą być one niższe niż ogólna suma ubezpieczenia ruchomości domowych. Franszyza to z kolei kwota, którą musisz pokryć z własnej kieszeni. Wyróżniamy:

- Franszyza redukcyjna (udział własny): Oznacza, że odszkodowanie zostanie pomniejszone o określoną kwotę (np. 200 zł).

- Franszyza integralna: Poniżej pewnej kwoty (np. 100 zł) ubezpieczyciel w ogóle nie wypłaci odszkodowania.

Zawsze sprawdzaj te zapisy, ponieważ mają one bezpośredni wpływ na to, ile pieniędzy faktycznie otrzymasz w razie szkody.

Formuła All Risks vs. Ryzyka Nazwane którą opcję wybrać dla siebie?

To jeden z najważniejszych wyborów przy zakupie polisy. Ubezpieczenia w bloku oferowane są zazwyczaj w dwóch formułach:

- Ryzyka Nazwane: Polisa chroni tylko przed tymi zdarzeniami, które są wyraźnie wymienione w OWU (np. pożar, zalanie, huragan). Jeśli szkoda powstała z innej przyczyny, nie otrzymasz odszkodowania. Jest to opcja tańsza, ale dająca węższą ochronę.

- All Risks (od wszystkich ryzyk): To formuła, która chroni przed wszystkimi zdarzeniami, poza tymi, które są wyraźnie wyłączone w OWU. Daje znacznie szerszą ochronę i większy spokój ducha, ponieważ nie musisz zastanawiać się, czy dane zdarzenie jest na liście. Jest to opcja droższa, ale z mojego punktu widzenia, zdecydowanie warta rozważenia, zwłaszcza w bloku, gdzie zdarzenia są często nieprzewidywalne.

Zawsze zalecam formułę All Risks, jeśli tylko budżet na to pozwala. Daje ona poczucie, że jesteś chroniony przed niemal każdą niespodzianką.

Ubezpieczenie a kredyt hipoteczny czy oferta z banku to jedyne rozwiązanie?

Kupując mieszkanie na kredyt hipoteczny, z pewnością spotkasz się z wymogiem ubezpieczenia nieruchomości. Banki często oferują swoje polisy, ale czy musisz z nich korzystać? Zdecydowanie nie! Warto wiedzieć, jakie masz prawa i jak możesz zaoszczędzić.

Obowiązkowa polisa do kredytu: Co bank faktycznie może Ci narzucić?

Banki, udzielając kredytu hipotecznego, wymagają ubezpieczenia nieruchomości jako zabezpieczenia. Jest to zrozumiałe chcą mieć pewność, że w razie zniszczenia zastawionego mieszkania, ich kapitał będzie bezpieczny. Zazwyczaj banki wymagają ubezpieczenia murów i elementów stałych od ognia i innych zdarzeń losowych. Nie mogą jednak narzucić Ci konkretnego ubezpieczyciela ani pełnego zakresu polisy. Masz prawo wybrać ubezpieczenie u dowolnego ubezpieczyciela, byleby spełniało ono minimalne wymogi banku.

Porównanie ofert: Dlaczego samodzielny wybór ubezpieczenia najczęściej się opłaca?

Moje doświadczenie pokazuje, że oferty ubezpieczeniowe proponowane przez banki do kredytu hipotecznego są często droższe niż te, które możesz znaleźć samodzielnie na rynku. Banki mają swoje marże i partnerstwa, które nie zawsze przekładają się na korzyść klienta. Samodzielne porównanie ofert u różnych ubezpieczycieli pozwala na znalezienie polisy, która nie tylko spełni wymogi banku, ale także będzie miała szerszy zakres ochrony (np. OC w życiu prywatnym, ubezpieczenie ruchomości) i będzie po prostu tańsza. Zawsze zachęcam do poświęcenia czasu na research to się po prostu opłaca.

Cesja na bank jak to działa i o czym pamiętać?

Kiedy wybierzesz polisę samodzielnie, bank będzie wymagał tzw. cesji praw z polisy. Oznacza to, że w przypadku szkody, która dotknie ubezpieczonej nieruchomości, odszkodowanie zostanie wypłacone bankowi (do wysokości niespłaconego kredytu), a nie bezpośrednio Tobie. Jest to standardowa procedura i zabezpieczenie dla banku. Pamiętaj, aby poinformować ubezpieczyciela o cesji i dostarczyć bankowi potwierdzenie jej dokonania. To ważne, aby uniknąć problemów z kredytem.

Podsumowanie: Czy warto? Bilans zysków i strat dla Twojego portfela i nerwów

Po przeanalizowaniu wszystkich aspektów, wracamy do pytania: czy warto ubezpieczyć mieszkanie w bloku? Moja odpowiedź, jako Norberta Szymańskiego, jest jednoznaczna: tak, zdecydowanie warto. To nie jest kwestia luksusu, ale rozsądnego zarządzania ryzykiem i dbania o swoje finanse.Kiedy ubezpieczenie jest absolutną koniecznością?

Ubezpieczenie mieszkania w bloku jest absolutną koniecznością w kilku sytuacjach:

- Posiadasz kredyt hipoteczny: Bank wymaga ubezpieczenia, a samodzielny wybór polisy może przynieść Ci oszczędności i lepszą ochronę.

- Masz cenne wyposażenie: Drogie meble, sprzęt RTV/AGD, biżuteria ich utrata lub uszkodzenie to duża strata.

- Mieszkasz w bloku: Ryzyko zalania sąsiada lub przez sąsiada jest wysokie, a OC w życiu prywatnym jest tu nieocenione.

- Chcesz spać spokojnie: Wiedza, że w razie nieprzewidzianych zdarzeń nie zostaniesz z problemem sam, jest bezcenna.

Przeczytaj również: Czy grillowanie na balkonie jest legalne? Uniknij mandatu!

Jak niewielki wydatek roczny chroni Cię przed finansową katastrofą

Pamiętaj, że roczny koszt polisy (od 250 do 1000 zł) to naprawdę niewielki wydatek w porównaniu do potencjalnych kosztów napraw po szkodzie. Wyobraź sobie, że musisz pokryć remont swojego mieszkania po pożarze lub zapłacić za zalanie kilku mieszkań sąsiadów to mogą być dziesiątki, a nawet setki tysięcy złotych. Ubezpieczenie to tarcza ochronna dla Twojego portfela i nerwów. Daje Ci pewność, że w obliczu nieszczęścia, nie zostaniesz sam z ogromnymi kosztami. Dla mnie to inwestycja, która zawsze się zwraca.