Zakup mieszkania to jedna z najważniejszych decyzji finansowych w życiu, a jego całkowity koszt często wykracza poza samą cenę nieruchomości. Aby uniknąć nieprzyjemnych niespodzianek, przygotowałem kompleksowy przewodnik, który pomoże Ci realistycznie oszacować budżet potrzebny na własne "M" w bloku, uwzględniając zarówno cenę zakupu, jak i wszystkie dodatkowe opłaty.

Oszacowanie całkowitego kosztu zakupu mieszkania w bloku kluczowe elementy budżetu

- Cena mieszkania jest silnie uzależniona od lokalizacji, metrażu, standardu wykończenia oraz wieku budynku.

- Należy uwzględnić koszty dodatkowe, takie jak podatek PCC (2% na rynku wtórnym, z wyjątkiem pierwszego mieszkania) lub VAT (8% na rynku pierwotnym, wliczony w cenę).

- W budżecie muszą znaleźć się także taksa notarialna (regulowana ustawowo, np. ok. 2770 zł netto dla 500 000 zł) oraz opłaty sądowe (200 zł za wpis własności, 200 zł za wpis hipoteki).

- Kredyt hipoteczny wiąże się z dodatkowymi kosztami: prowizją banku (0-3%), wyceną nieruchomości (500-1000 zł) i ubezpieczeniami.

- W przypadku korzystania z usług pośrednika, należy doliczyć prowizję agencji nieruchomości (1,5-3% ceny transakcyjnej + 23% VAT).

- Koszty wykończenia lub remontu (średnio 1500-3000 zł/m² dla stanu deweloperskiego) są kluczowe, zwłaszcza przy zakupie mieszkania z rynku pierwotnego lub lokalu do remontu.

Aktualny przegląd rynku mieszkań w Polsce

Z mojej perspektywy, rynek nieruchomości w Polsce na rok 2026 rysuje się optymistycznie, choć bez oznak gwałtownego przegrzania. Eksperci prognozują ożywienie, napędzane rosnącymi wynagrodzeniami i spodziewanymi obniżkami stóp procentowych. Przewiduje się wzrost sprzedaży mieszkań o około 10-15% na rynku pierwotnym i 5-10% na rynku wtórnym. Co istotne, wzrost cen ma być umiarkowany, oscylujący w granicach inflacji, czyli około 3-6%, co oznacza, że nie powinniśmy spodziewać się ani gwałtownych skoków, ani pęknięcia bańki cenowej. To stwarza stabilne warunki dla potencjalnych kupujących.

| Rynek pierwotny | Rynek wtórny |

|---|---|

| Wyższe ceny w większości dużych miast, choć różnice się zacierają. | Często lepsza lokalizacja (starsze, dobrze zurbanizowane osiedla). |

| W cenie zawarty jest podatek VAT (zwykle 8%), nie płaci się PCC. | Niższa cena wyjściowa, ale obowiązuje podatek PCC (2% ceny, z wyjątkiem pierwszego mieszkania). |

| Konieczność poniesienia pełnych kosztów wykończenia lokalu (średnio 1500-3000 zł/m²). | Potencjalne koszty remontu lub odświeżenia. |

Kluczowe czynniki wpływające na cenę mieszkania

Moje wieloletnie obserwacje rynku nieruchomości jasno pokazują, że lokalizacja jest absolutnie kluczowym czynnikiem wpływającym na cenę mieszkania. Nie ma tu miejsca na kompromisy im bliżej centrum dużego miasta, im bardziej prestiżowa dzielnica, tym wyższa cena. Dostęp do komunikacji miejskiej, bliskość punktów usługowych, szkół, przedszkoli, a także terenów zielonych, takich jak parki czy lasy, znacząco podnosi wartość nieruchomości. To właśnie te elementy decydują o atrakcyjności danego miejsca do życia i, co za tym idzie, o jego cenie.

Wiek i technologia budynku również odgrywają istotną rolę w kształtowaniu ceny mieszkania. Zazwyczaj nowe budownictwo jest droższe od mieszkań w blokach z wielkiej płyty, co wynika z zastosowania nowocześniejszych technologii, lepszej izolacji i często wyższego standardu części wspólnych. Na cenę wpływa także ogólny stan techniczny budynku, wygląd klatki schodowej, obecność windy, a także udogodnienia takie jak monitoring czy podziemny parking. Te elementy, choć często niedoceniane na pierwszy rzut oka, znacząco wpływają na komfort życia i, w konsekwencji, na wartość rynkową nieruchomości.

- Metraż: Z moich analiz wynika, że małe mieszkania, takie jak kawalerki, często charakteryzują się najwyższą ceną za metr kwadratowy. Jest to spowodowane dużym popytem, zwłaszcza wśród singli i inwestorów szukających lokali na wynajem.

- Układ: Funkcjonalny i rozkładowy układ pomieszczeń zawsze podnosi wartość nieruchomości. Mieszkania z dobrze przemyślanym rozkładem, które maksymalizują przestrzeń i zapewniają komfort, są znacznie bardziej pożądane na rynku.

- Piętro: Najbardziej pożądane i co za tym idzie, najdroższe, są mieszkania na pierwszym i drugim piętrze. Lokale na parterze są często tańsze ze względu na potencjalne ryzyko hałasu, mniejszą prywatność i obawy o włamania. Podobnie, mieszkania na ostatnim piętrze w blokach bez windy są zazwyczaj mniej atrakcyjne cenowo z powodu trudności z codziennym funkcjonowaniem.

Standard wykończenia mieszkania to kolejny czynnik, który ma ogromny wpływ na ostateczną cenę. Lokale wymagające generalnego remontu są oczywiście najtańsze, co daje kupującemu możliwość urządzenia wnętrza według własnych preferencji, ale wiąże się z koniecznością poniesienia znacznych kosztów. Z drugiej strony, mieszkania wykończone w wysokim standardzie, często z designerskimi rozwiązaniami i gotowe do natychmiastowego wprowadzenia, są najdroższe. Warto pamiętać, że średni koszt wykończenia mieszkania w stanie deweloperskim to około 1500-3000 zł za metr kwadratowy, co jest kwotą, którą trzeba doliczyć do ceny zakupu, planując budżet.

Ukryte koszty zakupu mieszkania, o których musisz wiedzieć

Kupując mieszkanie, musimy liczyć się z koniecznością uiszczenia podatków, a ich rodzaj zależy od tego, czy kupujemy nieruchomość na rynku pierwotnym, czy wtórnym. Na rynku wtórnym obowiązuje podatek od czynności cywilnoprawnych (PCC) w wysokości 2% ceny transakcyjnej. Warto jednak pamiętać, że przy zakupie pierwszego mieszkania z rynku wtórnego, od 2023 roku obowiązuje zwolnienie z PCC. Natomiast na rynku pierwotnym deweloper dolicza do ceny podatek VAT, który zazwyczaj wynosi 8% i jest już zawarty w cenie brutto. To ważna różnica, którą należy uwzględnić w kalkulacji.

Nieodłącznym elementem zakupu nieruchomości jest wizyta u notariusza. Jego wynagrodzenie, czyli taksa notarialna, jest regulowane ustawowo i zależy od wartości nieruchomości. Nie jest to więc dowolna kwota, a jej maksymalna wysokość jest ściśle określona. Dla przykładu, w przypadku mieszkania o wartości 500 000 zł, taksa notarialna wyniesie około 2770 zł netto. Do tego należy doliczyć podatek VAT od taksy oraz koszty wypisów aktu, co dodatkowo podnosi całkowity koszt transakcji.

Jeśli zdecydujesz się na skorzystanie z usług agencji nieruchomości, musisz doliczyć do budżetu prowizję dla pośrednika. Z mojego doświadczenia wynika, że jej wysokość waha się zazwyczaj od 1,5% do 3% ceny transakcyjnej, do czego należy doliczyć 23% VAT. Prowizja ta jest płatna w momencie zawarcia umowy kupna-sprzedaży i stanowi znaczący wydatek, który często bywa niedoceniany przez kupujących na początkowym etapie planowania.

- Wpis własności do księgi wieczystej: Koszt tej opłaty sądowej to 200 zł. Jest to niezbędny krok, aby stać się pełnoprawnym właścicielem nieruchomości.

- Wpis hipoteki do księgi wieczystej: Jeśli zakup mieszkania finansujesz kredytem hipotecznym, musisz liczyć się z dodatkową opłatą w wysokości 200 zł za wpis hipoteki na rzecz banku.

Kredyt hipoteczny: Dodatkowe opłaty, które doliczy bank

- Prowizja banku za udzielenie kredytu: Banki często pobierają prowizję, która może wynosić od 0% do nawet 3% kwoty kredytu. Warto negocjować tę opłatę lub szukać ofert z prowizją 0%, co jest coraz częstsze na rynku.

- Koszt wyceny nieruchomości: Przed udzieleniem kredytu bank wymaga wyceny nieruchomości przez rzeczoznawcę majątkowego. Koszt tej usługi to zazwyczaj około 500-1000 zł i jest ponoszony przez kredytobiorcę.

- Koszty ubezpieczeń: Wiele banków wymaga wykupienia dodatkowych ubezpieczeń, takich jak ubezpieczenie pomostowe (płacone do czasu wpisu hipoteki do księgi wieczystej), ubezpieczenie na życie czy ubezpieczenie nieruchomości od ognia i innych zdarzeń losowych. Ich koszt może znacząco wpłynąć na miesięczną ratę i całkowity koszt kredytu.

Patrząc na prognozy na 2026 rok, spodziewane obniżki stóp procentowych mogą mieć bardzo pozytywny wpływ na zdolność kredytową potencjalnych kupujących. Niższe stopy procentowe oznaczają niższe miesięczne raty kredytu, co z kolei przekłada się na większą dostępność kredytów i szerszy zakres cenowy nieruchomości, na które możemy sobie pozwolić. To kluczowa informacja dla każdego, kto planuje zakup mieszkania z finansowaniem bankowym, ponieważ może znacząco odciążyć budżet domowy.

Gdy myślimy o kredycie hipotecznym, często skupiamy się wyłącznie na oprocentowaniu. Tymczasem kluczowym wskaźnikiem, który pozwala zrozumieć realny koszt kredytu, jest Rzeczywista Roczna Stopa Oprocentowania (RRSO). RRSO obejmuje nie tylko oprocentowanie, ale wszystkie opłaty i prowizje związane z kredytem prowizję banku, koszty ubezpieczeń, opłaty administracyjne. Dzięki temu wskaźnikowi możemy porównać różne oferty kredytowe i wybrać tę, która faktycznie jest dla nas najkorzystniejsza, unikając ukrytych kosztów.

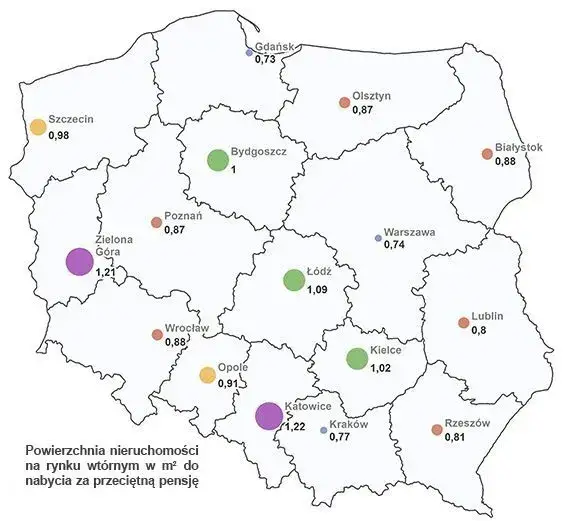

Przegląd cenowy: Ile kosztuje metr kwadratowy w największych miastach?

Ceny mieszkań za metr kwadratowy w największych miastach Polski są niezwykle dynamiczne i zależą od wielu czynników, co sprawia, że każdorazowo należy konsultować aktualne raporty rynkowe. Jednak z moich obserwacji wynika, że Warszawa niezmiennie pozostaje jedną z najdroższych metropolii, gdzie ceny za metr kwadratowy mogą znacznie przewyższać średnią krajową, zwłaszcza w prestiżowych dzielnicach i blisko centrum. To właśnie tutaj rynek jest najbardziej rozgrzany, a popyt utrzymuje ceny na wysokim poziomie.

Poza stolicą, inne duże metropolie regionalne, takie jak Kraków, Wrocław i miasta Trójmiasta (Gdańsk, Gdynia, Sopot), również charakteryzują się wysokimi cenami mieszkań. Są to ośrodki akademickie i biznesowe, które przyciągają wielu mieszkańców, co naturalnie winduje ceny nieruchomości. Choć zazwyczaj są one nieco niższe niż w Warszawie, nadal plasują się w górnej części skali cenowej w Polsce i wymagają znacznego budżetu od potencjalnych kupujących.

Na tle najdroższych metropolii, miasta takie jak Poznań, Łódź i Katowice często oferują potencjalnie bardziej przystępne cenowo mieszkania. Choć są to duże ośrodki miejskie z rozwijającą się infrastrukturą i rynkiem pracy, ich ceny za metr kwadratowy mogą być atrakcyjniejsze dla osób z ograniczonym budżetem. Warto jednak pamiętać, że i w tych miastach lokalizacja w centrum czy w prestiżowych dzielnicach będzie wiązała się z wyższymi kosztami.

Strategie na znalezienie tańszego mieszkania i nie przepłacenie

Jedną ze skutecznych strategii na znalezienie tańszego mieszkania jest rozważenie zakupu lokalu "do remontu". Jak już wspomniałem, takie nieruchomości są zazwyczaj najtańsze na rynku, co pozwala na znaczne obniżenie początkowego kosztu zakupu. Choć wiąże się to z koniecznością poniesienia kosztów wykończenia (średnio 1500-3000 zł za m²), daje to pełną swobodę w aranżacji wnętrza i dostosowaniu go do własnych potrzeb i gustu. Może to być szczególnie opłacalne, jeśli dysponujemy czasem i chęcią do nadzorowania prac remontowych.

Inną strategią, którą często polecam moim klientom, jest poszukiwanie mieszkań w mniej popularnych lokalizacjach. Mowa tu o obrzeżach miast, dzielnicach z nieco gorszą komunikacją miejską lub tych, które dopiero zyskują na atrakcyjności. Często można tam znaleźć prawdziwe perełki w znacznie niższej cenie. Podobnie, warto rozważyć mieszkania na parterze lub na ostatnim piętrze w blokach bez windy te piętra są zazwyczaj mniej pożądane, a co za tym idzie, tańsze. Moje doświadczenie pokazuje, że takie kompromisy mogą przynieść realne oszczędności.

Jak realistycznie oszacować budżet na własne "M"?

- Określ cenę nieruchomości: Zacznij od zorientowania się w aktualnych cenach za metr kwadratowy w interesujących Cię lokalizacjach i dla wybranego metrażu. Pamiętaj, że to tylko punkt wyjścia.

- Dolicz podatek: Sprawdź, czy kupujesz na rynku pierwotnym (VAT w cenie) czy wtórnym (2% PCC, chyba że przysługuje Ci zwolnienie).

- Uwzględnij taksę notarialną: Oblicz maksymalną taksę notarialną dla wartości nieruchomości oraz koszty wypisów aktu.

- Zaplanuj opłaty sądowe: Dolicz 200 zł za wpis własności do księgi wieczystej i ewentualne 200 zł za wpis hipoteki.

- Zbadaj koszty kredytu hipotecznego: Jeśli planujesz kredyt, uwzględnij prowizję banku, koszt wyceny nieruchomości oraz koszty wymaganych ubezpieczeń. Pamiętaj o analizie RRSO.

- Oszacuj prowizję agencji: Jeśli korzystasz z pośrednika, dolicz 1,5-3% ceny transakcyjnej plus VAT.

- Zaplanuj koszty wykończenia/remontu: W zależności od stanu mieszkania, przeznacz odpowiednią kwotę na wykończenie (1500-3000 zł/m² dla stanu deweloperskiego) lub remont.

- Zsumuj wszystkie koszty: Dodaj do siebie wszystkie powyższe pozycje, aby uzyskać realistyczny obraz całkowitego budżetu.

Po skrupulatnym zsumowaniu wszystkich przewidywanych kosztów, niezwykle ważne jest, aby przygotować sobie finansową poduszkę bezpieczeństwa. Moje doświadczenie pokazuje, że zawsze pojawiają się nieprzewidziane wydatki czy to związane z drobnymi naprawami tuż po wprowadzeniu, czy z nagłymi potrzebami wyposażenia. Posiadanie dodatkowych środków na koncie pozwoli Ci spać spokojnie i uniknąć stresu w tak ważnym okresie życia, jakim jest zakup i urządzanie własnego mieszkania.